卡隆石油进入我的视线纯属偶然。在这一周油价大跌的时候,偶然看到这么一只股票,油价稍一稳它就想向上窜,油价一跌他就加速往下跳。更有意思的是,这个公司有个富有的董事,连着几天,股价一路下跌,他一路买进,从$2.13一直买到$1.78,一周之内买进了55万股。不但自己买,还让他老婆也买了35万股。要注意这些可不是卡隆石油赠送给他当董事的报酬哦,是他自己真金白银拿了160万美元从二级市场买回来的。我觉得挺有意思,就花点时间看看这家公司有什么吸引人的地方。

卡隆石油是一个纯正的小盘股,只有2600名普通股股东,今天的市值只有7.14亿美元。他去年营收6.7亿美元,归属于普通股股东的利润5560万。他的业务在石油产业链的上游,专做勘探开发,油田资产都在德克萨斯。去年年底通过换股并购了另外一家本地的石油勘探开发企业,Carrizo,然后从一月份开始股价从5美元一路下滑到昨天的1.8美元。近一年来美国石油行业的并购就像中了蛊毒一样,一旦发生,就会跌跌不休。当然背后主要原因还是因为债务的增长带来的破产清算风险。

合并Carrizo之后,卡隆石油的已探明储量达到5.4亿BOE,勉强算得上一家中型企业了吧?他2020年计划的产能是4300万BOE,按这个进度,储量可以开发12.5年,还算可以。他披露的NON-GAAP规则下的已探明储量价值为54亿美元。仔细看看公司自己定义的Non-GAAP标准 和 通行的GAPP标准有什么区别呢?其实就是在GAPP测算出来的价值49.5亿美元的基础上,把利得税给加回去了。这是什么意思?未来这家公司的利润不用交税?翻了一下过去几年的确没怎么交税。不过,这也不是未来不交税的理由啊。搞不懂,也不想在这个细节上纠缠。这种处理方式给我留下的印象是这家公司挺注意宣传,在市场上公开传播的价值54亿美元的已探明储量听上去比年报里小字才能看到的49.5亿好像大不少啊。

原油企业最重要的资产项目就是固定资产。卡隆石油在记录固定资产的时候,采用了“全成本法”。所谓全成本,就是在勘探开发时发生的成本,全部都可以资本化,变成固定资产。与之对应的,是“成功法”,就是只有成功开发出可商业化开采的油田时所发生的成本,才能资本化成固定资产,其他未成功的勘探费用必须在当期作为费用入账。我之前研究的西方石油采用的是成功法。我个人感觉成功法让我心里感觉更安全,但全成本法也是合规的。对科隆这样的小公司,以及他还处于开发的早中期这样一个状态,这样的记账方式会让他损益表上显示的成本更低,利润更好看。当然,会计方法本身不能创造价值,现在成本是低了,将来到了后期成本就会高上来,都还得还回来。

在会计处理上,卡隆基本上把资本化用到了极致。所有能资本化的东西,包括给相关员工发的非现金的股权激励在内,统统变成资产体现在资产负债表上。结合他对探明储量价值的宣传方式,我感觉这家企业在财务处理上比较激进。这导致我在后面对他进行估值的时候,在资产项上直接粗暴的打了个折。

由于他的业务比较简单干净,我计划就用油田资产的价值来估算企业价值,然后再把债权人的份额减掉,算出来我们普通股股东的价值。

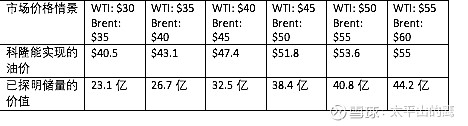

我们把油田资产分成已探明储量和未评估资产两部分来看。我们先看已探明储量的价值,这个价值是跟公司实际成交的单位油价直接相关的。下表是我测算的结果。

储量价值对油价的敏感度挺高。注意到由于我采用了美国法定的21%的所得税税点,我算出来的数字比卡隆石油官方提供的是数字要低一些。公司官方提供的储量价值,在实现油价$53.9的时候为49.5亿美元(GAPP规则下)。

我们已经有了不同油价下已探明储量的价值,那到底应该用哪个数呢?现在关键问题回到了能实现的油价上。科隆石油到底能实现多少油价呢?石油行业广泛使用对冲工具来保障现金流的稳定,避免公司跟着油价一起坐过山车。卡隆石油也不例外。可以通过对冲工具分析测算他能达成的油价。我分析了一下他在2020年使用对冲工具的情况,有几个发现:

(1) 在2020年计划生产的2838万桶油里,63%的产量使用了对冲工具(不含区域差价对冲,我认为那个跟油价大势相关性弱一些)

(2) 其中400万桶油是对冲到两个固定价格的(SWAP合同)。WTI是固定到$55.73, Brent是固定到$58.22。从现在的油价看,WTI 才$44.1,Brent才$48.15。如果是这个势头,这个对冲真是赚到了。

(3) 其余1400多万桶油采用了一个Three Way Collars 对冲工具。这个对冲工具带来的能实现的价格是变动的,但他的变动程度比没有对冲的时候要小。

(4) 剩下的1036万桶油是没有对冲,跟着市场价裸奔的。在今年不确定性这么高的年景里这是个大风险

(5) 公司目前在2021年对冲量极低,这是个非常大的风险。按照今年的油价走势,能安排的2021对冲合同,油价也很难高起来了。如果明年油价保持低位,公司现金流将会非常困难,经营风险极高。

现在我们把两种类型的对冲,以及没有对冲的产量,放到一起,综合计算一下2020年可实现的平均价格。由于Three Way Collars的存在,这个平均价格是随着WTI和Brent价格的变动而波动的。另外,我们假设这里未对冲的原油可以按照100%WTI的价格出售(科隆历史上差不多能做到这样)。

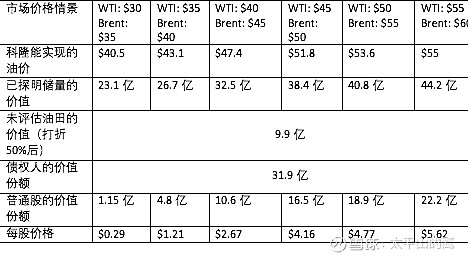

根据计算出来的能实现的油价,我再把已探明储量的价值重新估一下,这样有利于买股票的时候查看油价后做快速做决策。

现在有了已探明储量的价值,我们还要看一下“未评估油田”的价值。在年报上这块资产价值为$19.8亿。我找不到线索去评判这块资产到底有没有升值机会,结合文章开始的时候我谈到的对科隆石油财务风格的感觉,我决定直接给这个资产的价值打个对折,以防未来计提减值的风险。

参考一下我写这篇文章的时候(3月6日)的油价:WTI: $42.77; Brent: $46.7。看起来应该更接近每股$2.67这个情形。而今天的实际股价呢?$1.58,是我们算出来的合理价格的6折。是不是好的买入机会?或许,取决于你对油价走势的判断。如果油价真走到WTI $30 哪个情景,每股合理价格只有$0.29,几乎一文不值了。当然如果WTI走到$55,每股就值$5.62。这两种情景直接就升值19倍。所以我说,买这个股票,玩的就是心跳。不论它能挣多少钱,这么疯狂的股票显然不是我的菜。