这篇文章值得一看: $神州租车(00699)$ 与 $一嗨租车(EHIC)$ 的折旧政策及财务分析。

作者:Miranda.Y

背景

神州租车、一嗨租车分别是中国市场占有率前两位的汽车租赁公司,2017年底车队规模分别达到93124辆和64946辆。汽车是租赁公司的主要固定资产,其折旧费用是销售成本中占比最大的一部分,因此折旧费用对租赁公司的毛利率乃至底部利润产生较大影响。同时折旧费用的确认包含了一定的会计估计,具有弹性和操作空间。本文将分析神州与一嗨两家公司的折旧政策和近几年的折旧费用态势,借此比较两家的经营效率和收益质量。

折旧政策

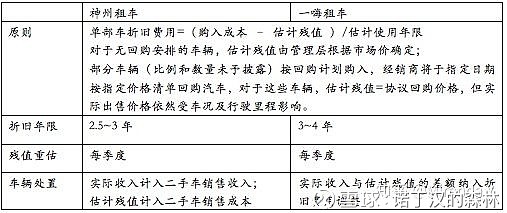

神州与一嗨的汽车折旧政策比较如下:

二手车销售渠道:

神州租车:55%出售给神州优车运营的二手车销售平台(神州优车持有神州租车14.5%股权),2017年,神州租车向神州优车出售二手车交易价值达16亿元。出售价格根据市场价格厘定。但是,由于出售价格往往受车况、行驶里程等车辆自身因素影响,因此定价具备弹性。一嗨租车:全部车辆出售给非关联企业,渠道包括:二手车经销商、拍卖、网上二手车交易平台等。2017年,一嗨与汽车经销商永达汽车(网页链接)达成了战略合作关系,以更有效地进行汽车的采购和处置。

折旧费用与收益质量分析

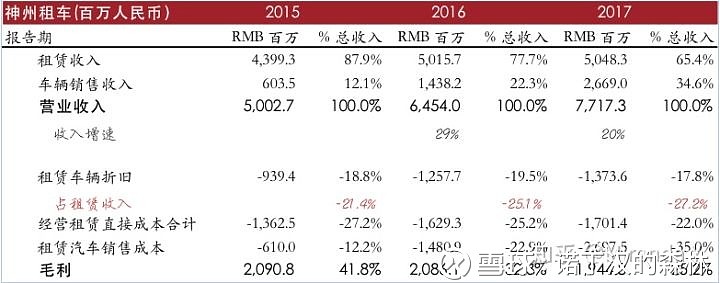

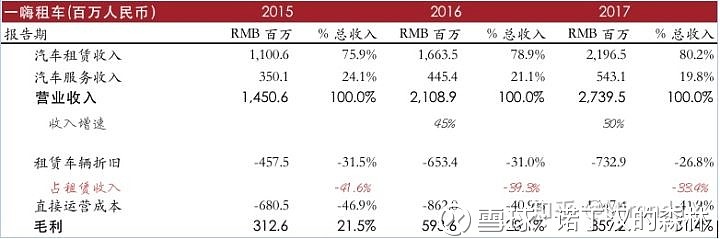

下表归纳了神州和一嗨的收入和毛利自2015年至2017年变化情况。

2015至2017年,神州的汽车租赁收入分别是一嗨的4.0倍、3.0倍、2.3倍,神州的规模较大,但一嗨增速更高,正在迅速追赶;神州毛利率下降(从41.8%至25.2%),一嗨毛利率上升(从21.5%至31.4%);神州租车折旧费用占租赁收入的比重较低,但逐年提高至27.2%,一嗨租车折旧费用占租赁收入的比重较高,但逐年降低至33.4%(若将类租赁的汽车服务业务计入,则该比例为26.8%,与神州相当)

两者毛利率的差异,或来自1)运营效率、2)会计处理两方面。以下将结合这两方面分析原因。

影响单车折旧费用的因素购入成本:租车企业对供应商的议价能力;议价能力受采购规模影响;二手车销售价格:二手车市场的波动将影响对车辆残值的估计;车辆保值能力:在类似的折旧年限下,车辆的行驶里程、保养水平、是否有重大事故都会影响车辆残值;租车企业可将部分风险转移给租客和保险公司

2. 影响折旧费用/收入的因素

车辆利用率:折旧费用是基于整体车队的摊销,类似于固定成本;车辆出租率越高,折旧费占总收入比率越低;

两家公司均披露了各自的车辆利用率,一嗨的利用率比神州高5.5%。

*车辆利用率=实际出租天数*出租车辆/(当年总天数*运营中车辆)

车辆处置收益/损失(“出售收益调整”):当车辆实际出售价格与估计残值不等时,高于估计残值的收入(或低于估计残值的损失)将计入折旧费用;若二手车市场季度波动较大,则可能造成较大的估计偏差;

下表比较了两家公司出售收益调整的金额、及其对毛利润的影响程度。一嗨直接披露了车辆处置收益对折旧费用的影响;而神州租车则分别记了二手车销售收入和二手车销售成本。为了增强可比性,将神州租车披露的收入减去成本得出其对毛利的净影响值(注意:神州这种做法亦起到了放大其总收入的作用)、通过该净影响值占总折旧费用的比例比较影响程度大小。

由表可见,两家公司的出售收益调整占总折旧费用的比例在3.5%以下,比例并不高。但是,2016年和2017年,神州的实际出售价格均低于预估、而一嗨的实际出售价格均高于预估,这一现象反映了两种可能情形:

1) 神州倾向于高估残值,这会导致其确认的折旧费用较少。尽管在出售时会确认一部分损失,但由于每年出售的车辆远少于运营中车辆,因此该损失远小于对折旧费用的低估效应;最终造成毛利被高估。从报表来看,神州的折旧费用占收入比重确实较小。

2)一嗨租车的二手车处置能力高于预期。近几年来一嗨租车的车队规模扩张速度极高,规模扩张可扩大其面对二手车交易商的议价能力。一嗨在预估残值时较为保守,而实际车辆处置能力高于预期。

3. 其他影响毛利率的因素

其他因素,即经营租赁的直接成本,包括:工资成本、门店开支、保险费、维修保养费、燃料开支等。从直接成本占收入的比重来看,两家公司最大的差异在工资成本:2017年,神州工资成本占租赁收入的10.2%,而一嗨工资成本占总收入的17.2%。工资成本的差异,源于两者商业模式的不同。一嗨的第二大收入贡献来源,即汽车服务业务——向企业提供接送服务,司机乃是一嗨聘用的员工。因此,汽车服务业务的司机成本增加了总体销售成本。

尽管直接工资成本有所提高,但是,一嗨通过该业务模式提高了汽车的利用效率——短租业务在周末和节假日生意较好,但在工作日出现大量闲置车辆,而企业的用车需求在工作日较为强烈。一嗨通过该业务可提高车辆利用率,这一部分收入只占用人力成本、不占用车辆成本。从总体毛利率来看,一嗨的确实现了毛利率的提高,在2017年毛利率超过神州。

车辆固定资产

车辆采购后,将先后归入三个资产类别:

已采购但未能投入运营的车辆——固定资产:在建工程;运营期车辆——固定资产:租赁车辆;停止运营但尚未卖出车辆——可供出售资产(Vehicles held for sale)

比较两家公司账面汽车固定资产,神州租车账面资产价值为95.4亿元,一嗨租车68.5亿元;除以运营中车辆数量,可得车均账面价值,即平均采购成本。

从上表可见,神州的采购成本稳定在每辆10.2万元,一嗨的成本有所上升,从9.8万元升至10.5万元。可能有两个原因:

一嗨2017年车队净增加车辆8030辆,而2016年净增加18846辆,2017年采购量大幅减少,可能导致公司拿到的折扣减少;一嗨2017年采购了更多新能源车,这些新能源车辆的平均采购成本高于传统车型。

另外,从折旧费占固定资产的比例来看,神州租车稳定在14%左右,而一嗨租车约在11~12%;同样有两个可能原因:

一嗨的折旧年限(3-4年)高于神州租车(2.5-3年),但同时由于一嗨有一部分program cars仅使用1~2年,其平均折旧年限或与神州相差不多。在折旧年限相似的情形下,一嗨的预估残值占购买成本的比重较高。又:一嗨这两年出售的实际价格均高于预估残值,因此一嗨的二手车出售价较高、相较于购买成本的折价较少。印证了前文的判断。

现金流情况

两公司现金流简表如下:

但是,神州与一嗨对于租赁车辆的购买与出售的现金流分类不同,神州分类为经营活动,而一嗨分类在投资活动。为提高可比性,将神州的车辆买卖现金流分类到投资活动,调整后的现金流量表如下:

由此表可看出,神州的实际经营性现金流(CFO)是较为健康的;相较于一嗨租车,其经营性现金流与EBITDA的比例更为接近。而一嗨租车CFO/EBITDA仅45~58%,每年都新增一大笔应收款和预付款(这也反映其规模扩张较快)。从投资活动来看,神州租车2015年在车队的投资支出较高,此后趋缓;而一嗨的投资逐年增加,2016年和2017年车辆购置的支出分别是神州的3.4倍和1.9倍。

总结

通过以上财务数据的分析,初步认为:

多项数据印证一嗨处在快速成长期,而神州租车已进入相对稳定的发展阶段;一嗨的车辆利用率和二手车处置能力均较为优秀,经营效率较高;相比于一嗨,神州租车有更大的通过折旧费用的估计夸大利润的嫌疑;神州的现金流质量更好,但这也与两家公司处在不同的发展阶段有关;神州的二手车交易大部分为关联交易,与神州租车之间定价是否公允?