前几天我在梳理5.5G的时候提到了佳讯飞鸿这家公司,当时我觉得它非常有潜力,甚至认为它是一个十倍股。但是当我仔细研究后发现情况并非如此。

主要逻辑是:

23-25年三年内新建1万公里,每年0.33万公里;

24-30年将15万公里中的80%进行改造升级为5G-R,即12万公里,价格还将增加30%-50%,峰值时相当于现在一年新建的10倍。

然而,认真看了两个纪要后我才发现,原来改造只是更换设备,价值量要打5-7折。此外,这个十倍的增量只占营收交通业务的30%,虽然大打折扣,但还是有一些空间的!

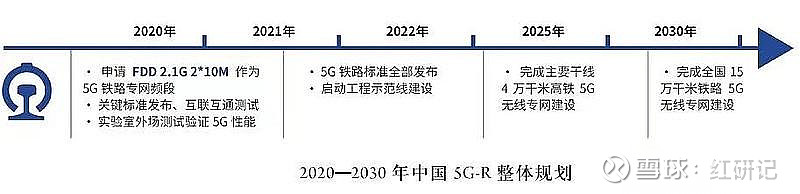

国铁集团内部红头文件要在2030年推动整个5G网络建设或应用落地。整个建设高峰约3-5年,可能从25到27、28年左右,整个建设节奏较快,把整个5G-R规模性替代完成80%左右,对应12万到15万公里。

5G-R出来以后,假设3-5年改造完成80%左右,每年就有3-5w公里的改造里程调度通信这现在一年的市场规模差不多10个亿多一些。其中佳讯飞鸿份额高一些,差不多 60%,剩下是中国软件。

首先,看新建线这边,5G-R 出来以后,单价肯定是提高的,涨价40%完全没有问题,所以新建里程的收入=原本10亿*1.4(5G 产品涨价)=14亿。

改造线路和新建线路的不能直接看里程倍数,因为每个站点的改造设备相对于新购买设备支出要打个折扣,大约是5-7折。相当于新买一台设备要 10w,从 GSM-R 的基础上,去加一套 5G-R,去进行升级改造,这样的改造设备大概只要7w。

所以,旧线路改造收入=原有10亿*10倍(里程弹性/站点弹性)*0.7(改造折扣)=70亿。

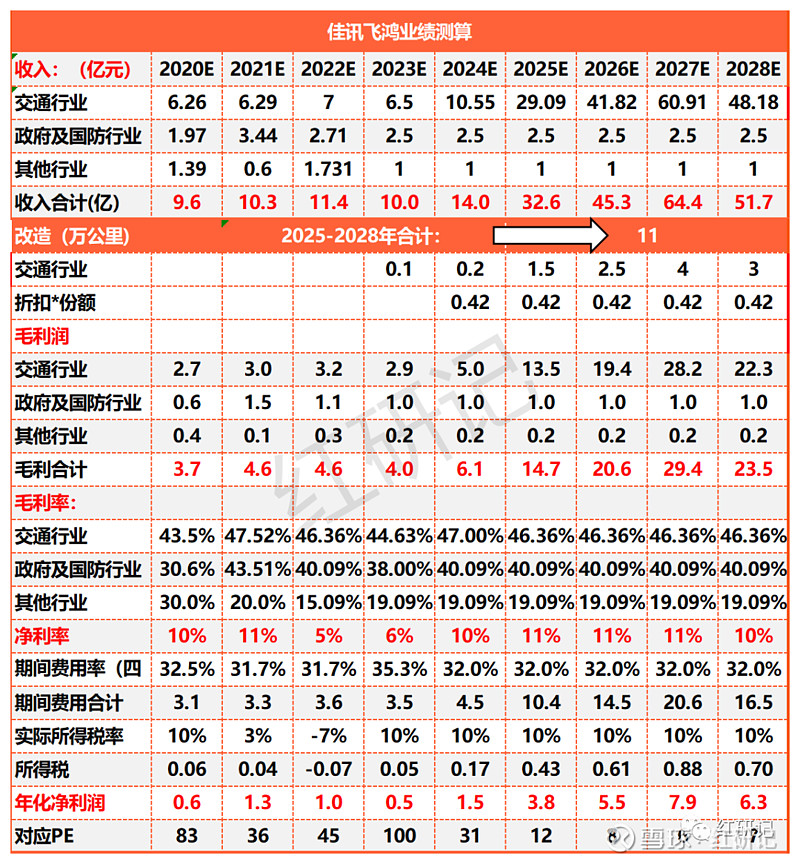

看有朋友说我之前公司的深度研究太专业,看不懂,也没有耐心看,这里我就不多写了,放个业绩测算表吧!

风险提示:5G-R进度不及预期。份额不及预期!