我为什么买鱼跃 $鱼跃医疗(SZ002223)$ ?

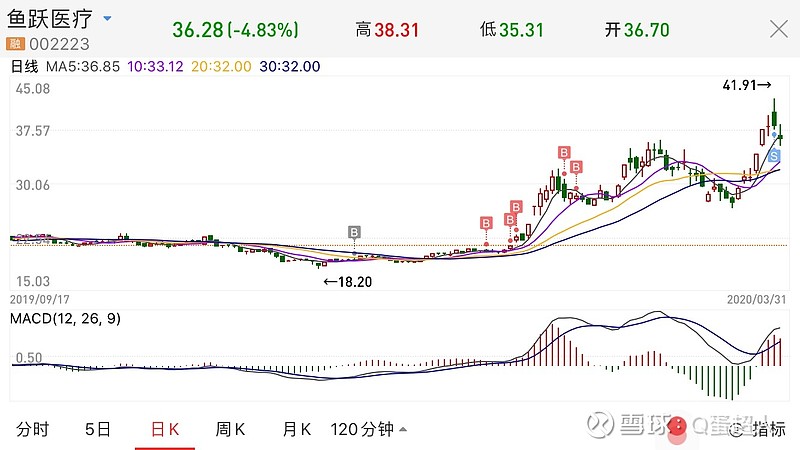

我比较喜欢困境反转的公司,就像去年初买 $三安光电(SH600703)$ 一样(当时被兴全砸了一个大坑,我立马跳进去了)。去年底鱼跃三季报因为渠道去库存导致业绩低于预期,再加上飞检不合格带来的负面冲击,股价被打到19以下,这时候我开始关注鱼跃,经过分析很快就建仓鱼跃了。

主要是因为估值够低,二流的公司一流的估值,下面有业绩底,而向上有弹性。

当时考虑鱼跃AED概念很可能在2020年两会期间被引爆,谁知道被疫情这一更大的概念引爆了,所以年底和年后把最后的仓位也满上了。

站在当前这个时点,说几点看法。

1.一季度营收微增,净利翻倍。疫情影响,鱼跃除呼吸制氧测温消杀之外的其他产品出货量极少,但高毛利产品出货量暴增。2月到三月上旬,简单估计平均每天净利润1000万,其中洁肤柔系列300万,额温枪产能2万x100约200万,呼吸机250x10000。武汉稳定后的这半个月以来,洁肤柔供应链稳定后产量应该有所上升,且民用市场相对院内毛利可能更高,保守估计每天400;额温枪订单还在排队,产能已经到2.5万/天,出口毛利会应高于供应政府,净利按150算,2.5万x150约350万;弹性最大的是呼吸机,产能从300提升到超过700(平均500台),出口欧盟的产品毛利应高于国内(高于70%),产能和毛利的双提升,呼吸机真的变成了印钞机,按2.5万的出口价格,每日净利500x1.5万750万,所以最近半个月的每日净利即使不考虑其他产品也有1500万。一季度利润保守估计5个亿,基本翻番。

二季度业绩可能不少于一季度,主要是呼吸机产量扩张和其他条线复苏。根据媒体披露的订单排期(5月中旬)倒推,呼吸机在手订单保守估计也超过两万台,这部分就有望给二季度贡献超过3个亿的利润。加上其他产品线的复苏,今年的现金流、业绩不要有任何怀疑。

2.中长期逻辑,加快向院内器械的切入速度。正如董秘所说,这次疫情鱼跃反应迅速,全力支援武汉,将医用呼吸等产品推向一线也推向全国呼吸系统大佬,减少三到五年的推广期此言不虚。老龄化、洁肤柔民用之类的以后有时间再讲。

3.当前点位怎么看?我昨天41以上出了一部分,主要是技术面考虑的,并非不看好鱼跃。这个位置放量主要是机构被埋太久,好几家被套几年,此外短期涨幅过大,很多人落袋为安或解套走人,所以会有一波调整。短期快上快下,在一季度业绩预告之前都是重要博弈期,不会跌太多,毕竟都在等业绩再来一波。

调整之后,今年摸到50应该没问题,我也会在短期波动行情中把成本降到15元以下,把仓位再补上来,在这票上完成半年3倍的目标。

欢迎大家多交流~