一、首先,关于本人的背景,金融+投资行业一二级市场从业近20年,关注医疗行业近10年,从15年前后国内创新药和创新器械开始启航时就开始关注和研究医疗行业。由于从港股18A推出以来,国内创新能力较强的公司大多赴港股上市,因而本人五年前开始关注港股,关注了斛大妈、胡涂的森林、起步龙耀路等多位背景很深厚,研究能力很强的雪球大牛,追随过康方生物、亚盛医药-B、金斯瑞、百济神州、和黄医药等明星股有过收益,也踩过很多坑,庆幸到目前账户总体是盈利的。投资风格上也关注了大道、超级鹿鼎公、珠海股怪等一批风格鲜明的投资人,学习、总结和反思他们的投资,获益匪浅。结合目前自己对于未来的认知,个人认为持有防守型的股票更加合适,除了行业和竞争优势之外,会更加重视公司的资产负债表和现金流量表,原则上会排除高负债的、未来持续大额资本开支的、未来很长时间不能分红的标的。

二、关于本人持仓,主要为业聚医疗(今天谈论的主角,持有时间三个月左右)、谭木匠(持有时间半年以上)、普华和顺(持有时间半年以上)、华泰证券(港股,持有时间一个月以内),关于后面三个标的,雪球上虽然谈论的话题不高,但总还是有人分析得比较透彻,因而本人今天重点分析业聚医疗,欢迎各位批评指正。

三、主要理由:

1、行业前景确定性极强,至少10年无忧。关注医疗行业较多的朋友可以看得出来,医疗器械行业的确定性总体大过新药和医疗服务,比较明显的例子可以比较迈瑞、恒瑞和爱尔眼科三个行业龙头,到目前为止,迈瑞未来的发展继续稳如老狗,集采等各类不利影响都会被公司消化,主要的原因在于:(1)医疗器械的产品更新换代的速度较慢,里面各种原因,比如行业龙头的自我革命,医生的使用习惯等等,因而导致第(2)点,医疗器械行业对于产品和渠道能力的要求同等重要,光有产品而渠道能力不强是不行的,但渠道的建立需要常年累月的积累和优化,渠道是非常高的门槛,海外的渠道尤其如此;(2)医疗器械的产品门槛相对没有新药那么高,因而先进入者由于先发优势,其产品迭代的时间优势和贴近临床一线的优势就变得很重要,这会给后来者树立了一座高山。回到本文的主角,业聚医疗,主要收入来源为经皮冠状动脉介入治疗(PCI)及经皮腔内血管成形术(PTA)手术介入器械手术中的各类球囊和支架,可以算国内是这个行业的始祖之一,产品的门槛在医疗器械里面算非常高的了,并且公司卡位很准,主要收入来自于各类特殊球囊,非常符合介入不植入的行业发展理念。公司的产品跟老龄化息息相关,不仅中国,日本、美国、韩国、欧洲等都面临这类问题,因而从产品的角度说公司未来十年无忧也不算吹嘘。

2、产品优势明显,高端特色产品领先,高性价比产品蓄势待发。全球有240项专利,美国和中国分别超过35项和55项,40多个获批产品,FDA有14个,CE有26个,国内20个,日本27个。高端产品一直在日本、美国攻城掠地,导致最近两年日本和美国的市场增长率高于其他地区。同时公司除了自身研发之外,2023年还收购了一家德国医疗器械公司EUCtech,将4款已经获得CE标志的产品纳入商业化布局,包括CE获批的冠脉和外周药球,冠脉和外周药物支架,其中EUCtech的支架没有抗体涂层,成本较低,属于高性价比产品,有利于在对价格要求较高地区 的布局。

3、公司渠道优势,领先国内同行十年以上。可能跟创始人最开始是做渠道有关,公司从成立开始就非常重视渠道的建设。从结果来看,公司的渠道结构在我看来是除了迈瑞之外以自有品牌销售的最好的布局者了,看下面几组数据就知道了:

(1)23年的收入分市场来看,海外市场销售占比超过80%,并且市场分布广泛,没有单一市场的风险,其中:

日本市场占比25%,23年增长26.3%,销售额38百万美元;

EMEA(欧洲中东及非洲)地区占比24%,23年增长12.6%,销售额36.4百万美元;

亚太(印度、新加坡、印尼等)地区占比24%,23年增长14%,销售额36.4百万美元;

美国市场占比14%,23年增长27.9%,销售额21.3百万美元;

中国占比14,人民币口径持平,美元口径23年下滑7.9%,销售额21.9百万美元;

(2)23年上市以后公司继续加大渠道优势:收购了印尼分销商 PT REVASS UTAMA MEDICA,主要基于两点:一是印尼GDP增速5%,医疗支出从个位数增长到双位数,推动PCI手术20%增长;二是该分销商在医疗器械销售行业已经有超过10年的经验,创立之初主要代理业聚的心血管介入产品,随着规模的壮大逐渐涉及到其他领域,包括脑神经介入、外周介入以及CRRT的产品,销售网络强大,覆盖了超过200家医院。2)收购韩国分销商SJ Medicare CO.LTD,主要是为了加强渠道的管理,贴近市场,扩大市场份额。

4、价格极度低估,下有底(3%的股息率)上无天花板(人口老龄化、产品、渠道)。

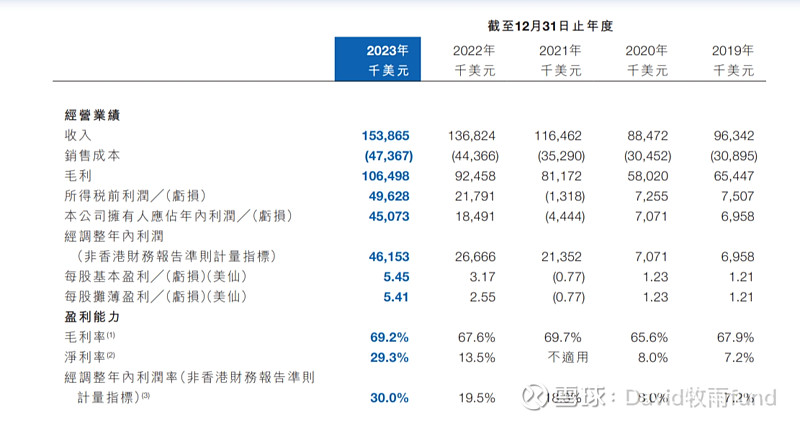

(1)看公司最近几年的利润表:

除了新冠三年,收入稳步增长,并且随着公司收入规模的增大,净利率从个位数上升至2023年的接近30%。

(2)如果利润表不足以说明下有底的话,再来看看资产负债表:

公司23年底的净资产为3.69亿美元(折合28.94亿港元,基本等同于目前的市值30亿港元),总负债为0.4亿美元,资产中2.6亿美元为现金(折合港币20亿元)。

(3)关于未来的增长。首先在产能上,公司在杭州弄了一个生产基地,产能至少较现在扩大一倍,保证了未来5年内的增长的基础。在短期看,展望24-25年,公司较大概率能维持两位数的收入增长,主要基于国内市场的恢复(可以关注乐普24年一季度的业绩数据),国内从负增长变成可能有20%的增长,美国、日本大概率能维持现有态势,加上以前收购的渠道从经销变为直销等有利因素,虽然面临日元及其他地区货币面临美元下跌的不利影响,但维持两位数增长应该问题不大。

(4)如果有一点风险的话,那就是股息率偏低,按照现在股价的股息率为3%左右。我以前也很顾虑这一点,但考虑到公司创始人和CEO的稳健的风格,也慢慢有所释然。如果股息率能跟随公司净利润的增长每年上升20%那也能有不错的回报。当然,相信年报中的一段话也是很重要的原因:

四、所以,综合以上来看,最后的结论:

1、持有这个标的三年以上,应该能跑赢美国的国债收益率(考虑到美国明年降息的话),所以叫下有底;

2、从公司所处的行业和产品、渠道的布局来看,公司的持续增长确定性很强,目前极度低估的情况下(特别是目前处于从港股通退出后的超跌状态)可能会存在一遇风云便化龙的机会。