三季报显示,三棵树营业总收入为79.49亿元,同比增长率仅为0.52%。归母净利润为3亿元,同比大增369.66%,典型的增利不增收。

那么,这一份增利不增收的三季报,有什么疑云呢?我试试找找答案。

在我表述自己的观点之前,我觉得要说明三个前提:

1、三季报毕竟不像半年报和年报那样正规,披露的财报信息没有那么详实,因此,解读带有片面性和不准确性!

2、我持有三棵树,难免要说些好话,秉承着大事化小小事化了的“鸵鸟心态”。

3、此乃本人一家之言,请勿过度解读,仅供感兴趣的朋友阅读、参考。

先看网上对于这一情况(增利不增收)的解读,主要提及两个方面:一是营业成本得到控制,其中就包括了主营业务成本和其他业务成本。二是费用的降低,其中就包括了销售费用、管理费用、研发费用和财务费用。

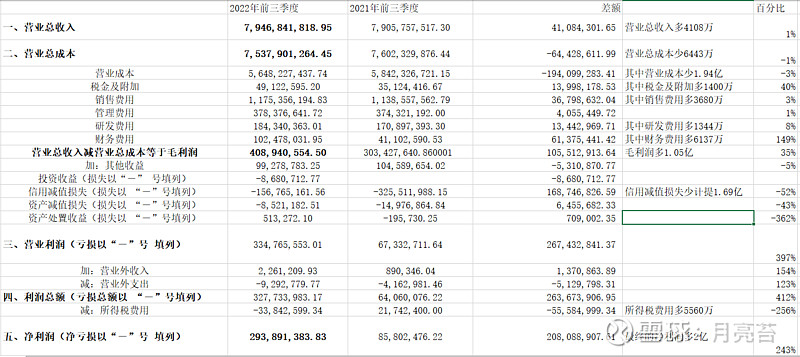

根据这两个提示,我们来看看三棵树的具体情况,如下图所示:

相比于2021年三季度,三棵树的今年三季报净利润增加了2亿元(实际归母净利润增加额为2.38亿元)。

那么这2亿元的净利润,是如何在营业收入几乎未增长的情况下,如何“压榨”出来的呢?

压榨这一个词,用得惟妙惟肖,哈哈哈。

主要变动数据如下:

营业总成本少6443万元(其中的营业成本少1.94亿元,销售费用多3680万元,财务费用多6137万元,研发费用多1344万元,税金及附加多1400万元)

解读:三棵树的销售费用增加,说明营销驱动的战略方针未改变。财务费用增加,想想短期负债、长期负债等利息支出。研发费用增加,这是好事情,创新、绿色、健康的产品,会越来越受到市场的青睐,一个有创新基因的公司,才能与时俱进,基业长青。

营业成本少了1.94亿元,我觉得这是个关键数据,同比降低3%。虽然降低幅度小,但是基数大,绝对不可忽视。

营业成本主要包括两个方面,分别是主营业务成本和其他业务成本。一般而言,主营业务成本是与企业主要经营业务相关联的,即是企业销售商品和提供劳务等日常活动所发生的成本;其他业务成本则是除主营业务活动以外所发生的其他销售或业务的支出,包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。包括直接材料、直接人工和制造费用。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

通过以上的概念解释,我们可以了解到,三棵树三季报主要是直接材料费用减少、直接人工费用减少,和制造费用减少。

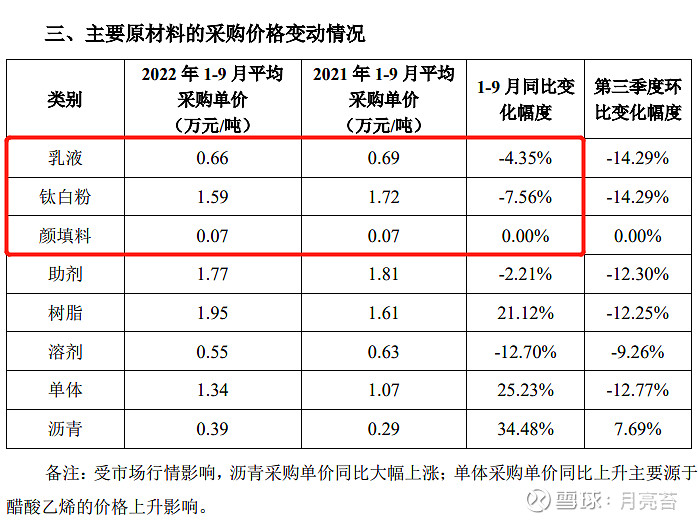

直接材料费用减少,即原材料的费用减少,结合着三棵树披露的主要经营数据来看:

乳液、钛白粉、颜调料(粉料),是涂料中主要成分,占比超过80%左右。从上图可知,三者总体而言,原材料采购价格下降5%左右。(乳液和钛白粉的价格贵)

直接人工费用和制造费用,未详细披露,我就不分析了,能力业有限![]() 营业成本的减少,导致毛利润同比增长35%。(注意基数哦,基数大,即使减少幅度小,具体金额也很大)

营业成本的减少,导致毛利润同比增长35%。(注意基数哦,基数大,即使减少幅度小,具体金额也很大)

紧接着,信用减值损失同比降低52%,即三棵树的应收账款、应收票据等一些列应收款项,计提的损失少了。少多少呢?去年计提3.26亿,今年计提1.57亿,少计提了1.69亿元左右。

以上两个数据,我觉得是关键数据:

1、营业成本少1.94亿元

2、信用减值损失少计提1.69亿元

此外,所得税费用多了5560万元,三者一结合,归母净利润多2.38亿元,也就可以理解了。