其实,我不该去看东方财富股吧的,太浪费时间了,而且根本不能获得有用的信息。我恨不得扇自己的耳光,居然颓废、无能到这个地步,投资变成盯帖子,盯分时股价。

随便贴两张截图,以上言论是否有半点依据,看完之后是否能获得有用的知识呢?没有,绝对没有。纯属无稽之谈,凭空捏造,想说什么就说什么了,不讲事实,不讲数据。

我悔恨自己浪费时间去看这些没用的东西,同时也庆幸自己加仓三棵树,没有受到这些胡言乱语的影响。

做投资,如果你因为别人的言论而影响到自己的操作,失败的可能性极大。因为发文字的人,可能是个快递员,可能是个农民,可能是个司机,他并不了解公司的经营情况,纯属为了博眼球或者蹭流量,于是装成内行人士,大放厥词,说什么懂得人都懂,显得自己了解到多少内幕消息一样。

因为发帖的文字多,发帖数量多,就觉得可靠、可信,这不是很搞笑吗?

看看以上的帖子,说四期都卖完了,说股价月底要回到多少多少,还说公司通过一些操作,把四期的成本价降低到60几了,甚至于说年报都泄露了!!!

这不就是在放狗屁吗?

呜呼哀哉,还有人说计提的损失没有扣除,所以归母净利润不是三个亿![]() 我真的吐血,看这些帖子有什么用?这些发言简直就是口吐垃圾,臭不可闻。

我真的吐血,看这些帖子有什么用?这些发言简直就是口吐垃圾,臭不可闻。

如果不是因为还有六个打新的账户在东财,我都想直接卸载了。唉。

谈三季报之前,先说自己的操作。今天加仓700股,加上之前被套牢的,合计持有三棵树1300股。

注意:这只是普通账户的持仓情况。

注意:我为自己的交易负责,不做任何的推荐和指导。这也是我不放开评论区的原因。

三棵树的这一份三季报,最亮眼的数据,无疑是净利润和经营性现金流净额。归母净利润3亿元,如果不计提1.65亿元的减值损失,那就是4.65亿元净利润。

再看经营性现金流净额为5.4亿元,这个数据可从两个方面来说明三棵树的优秀。

1、经营性现金流净额大于净利润,说明三棵树的利润含金量高。(别忘了前三季度营业总收入79亿元,销售商品和提供劳务收到的现金为85亿元)

2、和同行业的东方雨虹做对比,和亚士创能做对比,和坚朗五金做对比,是不是显得优秀了呢?就算和北新、伟星做对比,也是丝毫不逊色的。

当然,眼里能看到长处,也要能看得到短处。三棵树的短处有哪些呢?

1、负债居高不下,负债率保持在80%以上

短期借款18亿、长期借款16亿![]() 一年内到期的非流动负债4.7亿!!!账上的货币资金9.5亿,日子过得是相当的紧巴巴。

一年内到期的非流动负债4.7亿!!!账上的货币资金9.5亿,日子过得是相当的紧巴巴。

2、销售费用高

前三季度的销售费用为12亿元,说三棵树是营销驱动的公司,并不为过。前期投入,建立品牌效应,才能获得市场的定价权,也无可厚非。

3、托欠上游货款,下游货款收不回来

三棵树占用供应商的货款,金额着实庞大。应付票据15亿、应付账款41亿、长期应付款2.2亿、其他应付款5亿,合计就是63亿元。再看下游客户未收回来的货款,应收账款45亿、应收票据1.6亿、其他应收款4.8亿,合计52亿左右。

欠上游供应商63亿元,客户欠款52亿![]() 公司夹在中间,干脆让客户直接把钱给供应商吧,这样是不是要省事一些。

公司夹在中间,干脆让客户直接把钱给供应商吧,这样是不是要省事一些。

主要的优点说完,缺点也说了一些。接下来,就说说投资三棵树的逻辑吧。

还是要强调一下,我说的逻辑,仅仅针对我个人目前的知识储备、视野格局等情况而言,切莫依样画瓢!

最硬投资逻辑:大国品牌崛起,国产涂料替代

直接上图吧!

从全球涂料市场上半年的销售额来说,三棵树排名全球第13位,国内第一。三棵树是民族涂料之光,可以这样讲吧!我们是不是可以畅想一下,三棵树进入全球涂料销售额排行榜前十呢?

中国是全球最大的市场,中国是全球发展潜力最大的市场,投资就是投国运。

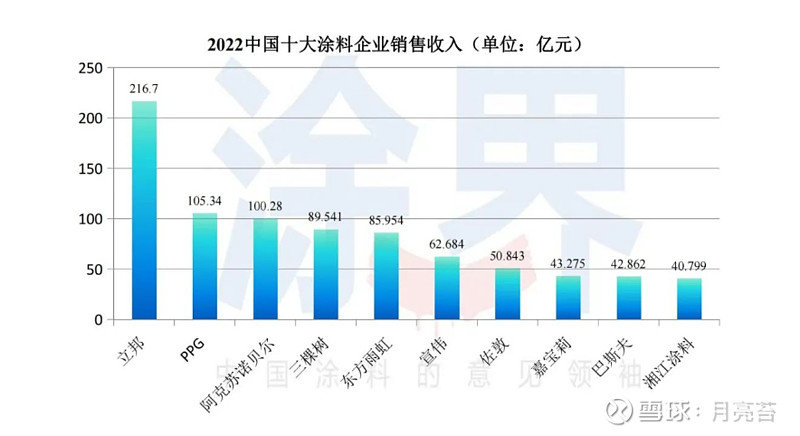

再看国内市场的情况。

销售收入前十大的涂料企业,外资占据6个席位,前三甲全被外资占据!!!

所以,这就是投资三棵树的第一大硬逻辑:大国品牌的崛起。

因为坚朗五金也出了三季报,而且三棵树的股价走势,和坚朗五金尤其相似。

坚朗五金在出三季报之后,即使今天大盘跌了,它依然收红,最终涨幅为2.34%。那我是不是可以憧憬一下,10月31日开盘,三棵树当天涨2.34%即可呢?哈哈哈(今天坚朗五金最高时涨幅为6.61%哦)

股价的涨跌预测,纯属玩笑。我要是真的能预测准的话,我就用十万元投资都行。一个星期两个点的收益,利润是2000元,一个月4个周,总收益80000元,还上啥班呢?在家做家庭煮男,在外做一只闲云野鹤不好吗?

从负债上面来讲,坚朗完胜。货币资金坚朗也要多一些。

应收账款方面,大家半斤对八两,都差不了多少。

营业总收入来说,三棵树要多出25亿元左右。

三棵树完胜在于两个方面:

1、归母净利润3亿元,而坚朗五金的归母净利润仅为439万元,这就导致了坚朗五金的基本每股收益为0.01元,而三棵树的基本每股收益有0.8元,差多少倍了呢?差80倍。

再通过基本每股收益看净资产收益率,三棵树的前三季度净资产收益率为14.37%,而坚朗五金的净资产收益率为0.09%!!!(当然,我不能否认,三棵树的权益乘数更高,即资产负债率更高,推高了ROE)

2、三棵树的经营性现金流净额为5.4亿元,而坚朗五金的经营性现金流净额为负。(当然,仅仅是三季报而已,年底收回款项再做对比更好。例如恒瑞医药,医院都是年底一次性结账,前三季度就会觉得经营性现金流不好看,实际上是因为结账周期导致的)

而坚朗五金最让我难以置信的一点,在于持续经营净利润为1349万元,其中归母净利润为439万元,少数股东权益为910万,啧啧啧。

结合所有者权益来看,归母权益为47.6亿,少数股东权益为2.1亿,即可得出归母ROE为0.09%,而少数股东的ROE为4.3%。

吃惊!

全文完,坚定持有三棵树。

普通账户偶尔操作,融资账户一直未动。