在恒通股份120日均线的价位,我提前委托了400股买入。中午一点半上班之后,就没有点开看过,本想着可能成交不了,因为上午的走势来看,最低跌到31.51元,就没有跌下去了,可能是一个支撑。

但是,收盘的走势大家都看到了,一路下滑,今天的收盘价为31.45元。

昨天晚上恒通股份发了两份重要的公告,第一份当然是三季报,第二份就是员工增持股份的进展公告。

我看三季报一发出来之后,下面就有投资者留言:跌停板伺候。结果你看怎么着?没跌停,在我看来就是微跌一下。大盘指数今天走势也不好,沪深300跌了0.34%,所以我觉得还好啦。

情绪不能太极端,动不动就是跌停或者涨停,哪有这样离奇的事情呢?

说说我眼中的三季报吧。

![]() 首先,三季报,不是很重要,重要的还是半年报和年报。所以,我对于三季报也没有报非常大的希望,因为一个企业的发展,几个月要想有很大的成效,比较困难。除非是赶上了一波风口,比如疫情概念股道恩股份,比如英科医疗,比如江苏工业园区爆炸之后的浙江龙盛等等。

首先,三季报,不是很重要,重要的还是半年报和年报。所以,我对于三季报也没有报非常大的希望,因为一个企业的发展,几个月要想有很大的成效,比较困难。除非是赶上了一波风口,比如疫情概念股道恩股份,比如英科医疗,比如江苏工业园区爆炸之后的浙江龙盛等等。

某一个黑天鹅事件的发生,可能会有一些公司在短期内收获巨大的益处。但是长期来看,企业的发展、进步是很缓慢的,短短三个月要想有非常大的成就,几乎不可能。

所以,这也是我觉得三季报不是很重要的原因。当然,仁者见仁智者见智。

![]() 其次,三季报里面披露的信息不多,但是有一些重点内容,还是值得投资者关注,尤其是买了恒通股份的投资者。至少看完报告里面的信息之后,心里有个预期,知道企业将会面对哪些情况,能不能继续赚钱。

其次,三季报里面披露的信息不多,但是有一些重点内容,还是值得投资者关注,尤其是买了恒通股份的投资者。至少看完报告里面的信息之后,心里有个预期,知道企业将会面对哪些情况,能不能继续赚钱。

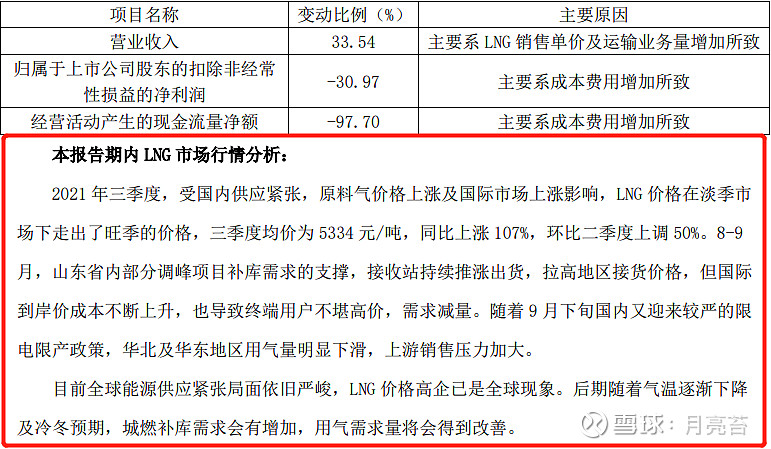

比如这个部分,就是重点。

简单的财务知识,营业收入增长,说明公司的市场份额增大了,或者是销售单价提升,公司给出的解释是,两者均有。

重点是行情分析这一段,毕竟恒通股份的主营业务,就是LNG的运输和销售。大家仔细阅读会发现,公司提到了单价的翻倍增长,但是也提到了价格太高之后,需求萎缩,再加上众所周知的限电限产影响,业务量减少,销售压力加大。

这个很好理解,比如一瓶白酒,市场上认为合理的价格区间是300-500元,那么期初的价格是300元,涨到500元,大家可能还是觉得能接受。但是如果继续涨,可能就会少买甚至于不买了。还别说是可选择性的消费品,即使是刚需,那也可以少吃一点,这瓶白酒的销量,自然会萎缩。

再看最后一段话,公司的预测是:目前全球能源供应紧张,LNG的价格高企已经是全球现象。意思就是,这个高企的价格,不是就我们国内高,全世界都高,供不应求,价格能不涨吗?这可是市场经济啊。此外,随着冬季来临,北方需要暖气了,南方需要小火炉了,各天然气公司也要开始补库存了,需求量会有明显改善。到时候量增价涨,且不是稳稳的赚钱,稳稳的幸福?

哈哈哈,这是我联想的,当然我也是这样希望的。

在天津读了五年大学,我深深知道没有暖气的日子,是多么的难熬。![]()

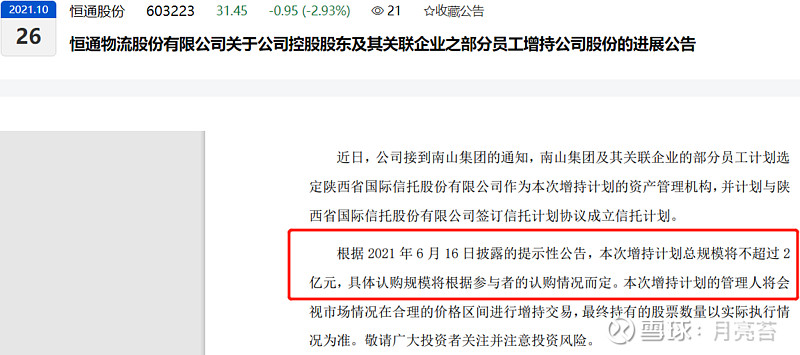

再看另一个公告,关联企业员工增持公司股份的进展公告。

2亿元的增持金额,目前还未买入。好消息是,已经和信托公签订协议,成立了信托计划。后续慢慢买进,就等着公司的公告吧。

这里插播一下,大家还记得恒通股份2021年的员工持股计划吗?9月7日公司发出公告,全部买完的,成交总金额为2179万元,成交均价为36.77元。

相比于接下来的2亿元增持金额,肯定是小巫见大巫。而且员工持股从36.77元跌到31.45元,跌幅为14.5%。

心疼2021年员工持股计划三秒钟,是因为钱太少了,所以得不到重视吗?