雷达财经出品 文|莫恩盟 编|深海

身为国内医疗卫生信息化行业龙头企业的卫宁健康,“摊上事儿”了。

日前,军队采购网发布的“知情告知书公告”,披露了卫宁健康因“在参加医院系统与医保平台接口改造采购项目项目采购活动中,涉嫌存在围标串标嫌疑等违规行为”,被禁止三年内参加联勤保障部队全部产品类别采购活动的消息。

事实上,这并非是卫宁健康年内首次卷入招投标违规事件。今年4月,卫宁健康旗下子公司四川卫宁软件有限公司中标的“中江县第二人民医院智慧医院建设应用提升项目(项目编号:510623202100194)”,就被通报存在采购合同未按照采购文件签定等两个问题。

此外,身为卫宁健康实际控制人的周炜,此前还曾被媒体报道过行贿的事情。彼时,周炜在公司上会前一天,送给原证监会创业板发审委委员孙小波1万欧元。去年7月,周炜又因涉嫌行贿罪被立案调查及实施留置。同年8月,周炜解除相关措施自茂名返回上海,正常履行公司董事长、法定代表人等职责。

2023年,卫宁健康录得31.63亿元的收入,但其营收增速从此前连续数年的双位数降到了2.28%。而其营收支柱医疗卫生信息化业务的毛利率,在去年同比也下降了3.19个百分点。不过,卫宁健康归属于上市公司股东的净利润,在去年大增229.49%至3.58亿元。

值得注意的是,去年卫宁健康的员工减少了600 多人。对此,卫宁健康表示,减少的600多人绝大多数是创新业务子公司人员,只有少部分是医疗卫生信息化业务的冗余人员,因此不会对公司医疗卫生信息化业务造成不利影响。

有分析认为,在医疗信息系统行业,公立医院和政府机构通常是企业主要的采购方。若企业在规定期限内被禁止参加军队采购活动,将在一定程度上影响到公司的营收规模,还有可能影响到企业的声誉,进而影响到企业在未来招投标活动中的竞争力。

卫宁健康涉嫌围标串标,或被禁止三年参加联勤保障部队军采

7月4日,军队采购网发布“知情告知书公告”,卫宁健康因“在参加医院系统与医保平台接口改造采购项目项目采购活动中,涉嫌存在围标串标嫌疑等违规行为”,被禁止三年内参加联勤保障部队全部产品类别采购活动。

据媒体报道,截至7月15日,卫宁健康已递交申辩材料。7月15日下午,卫宁健康投资者关系部门回应称,目前没有收到达到信息披露标准的信息。

至于万一遭受处罚对业务可能产生的影响,前者表示:“一般我们占比大的主要是非军队的(医院)比较多”,但其没有透露部队医院在公司业务中所占的比例。

在公司此前发布的财报中,卫宁健康曾提到,公司客户以国内的公立医院、卫生管理部门等机构为主。截至2023年末,公司服务的各类医疗卫生机构用户达6000余家,其中包括400余家三级医院,用户遍布全国除台湾、香港以外的32个省市自治区及特别行政区,是同行业客户覆盖最广的公司之一。

卫宁健康强调,数量众多且优质的客户资源,使公司在推广新技术、应用新产品、提升新型增值服务时能被市场迅速接受。

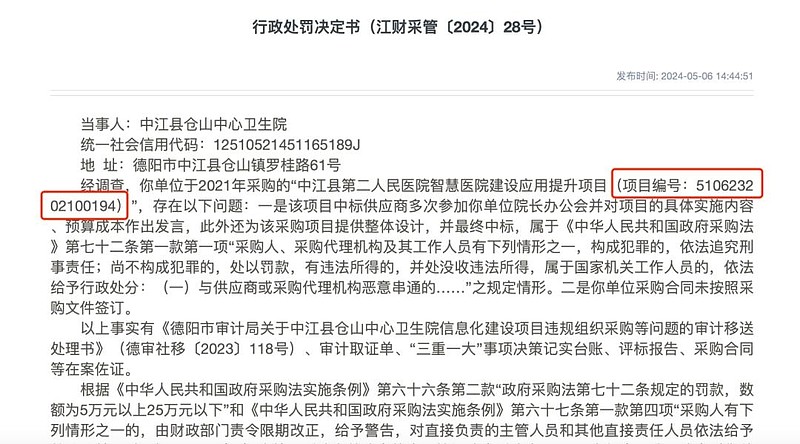

雷达财经梳理发现,其实这次已不是卫宁健康在年内首次卷入招投标违规事件。今年4月,四川政府采购网就曾在官网发布一则行政处罚决定书,经调查,中江县仓山中心卫生院于2021年采购的“中江县第二人民医院智慧医院建设应用提升项目(项目编号:510623202100194)”,存在两个问题。

据悉,其中一个问题是该项目中标供应商多次参加该单位院长办公会并对项目的具体实施内容、预算成本作出发言,此外还为该采购项目提供整体设计,并最终中标,属于《中华人民共和国政府采购法》第七十二条第一款第一项之规定情形;另外一个问题是该单位采购合同未按照采购文件签订。

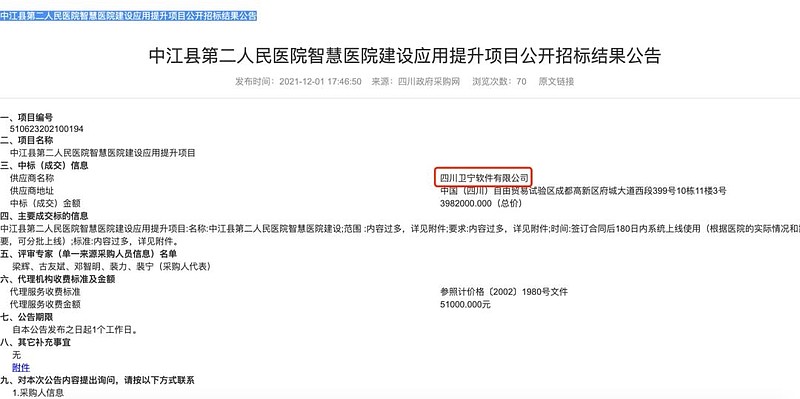

另据四川省公共资源交易信息网此前发布的中江县第二人民医院智慧医院建设应用提升项目公开招标结果公告显示,编号为510623202100194的项目中标(成交)供应商为四川卫宁软件有限公司,中标金额为398.2万元。

天眼查显示,四川卫宁软件有限公司属于卫宁健康旗下成员公司,该公司成立于2016年2月,注册资本达1000万人民币,其控股股东为卫宁健康,前者持有其100%的股份。

另据卫宁健康此前发布的财报显示,2023年,四川卫宁软件有限公司全年共录得1.87亿元的营收,同期该公司录得的净利润为5070.65万元。

根据公司与自然人黄自江、四川卫宁软件有限公司于2021年12月签订的《股权转让协议》第六条,业绩及相关承诺的保证及补偿如下:“转让方及目标公司承诺,目标公司2021年度、2022年度、2023年度实现的扣非净利润分别不低于2038.40万元、2497.04万元、3058.87万元;针对净利润的承诺,以扣除非经常性损益前后孰低者为计算依据。2023年,四川卫宁已完成《股权转让协议》规定的承诺净利润。

实控人周炜去年曾被留置,曾为公司上市行贿

雷达财经从公司官网获悉,卫宁健康创立于1994年。经过二十多年的发展,卫宁健康如今已是国内医疗健康信息行业具有竞争力的整体产品、解决方案与服务供应商,其业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域。

回溯公司的发展历程,卫宁健康能取得如今的成绩离不开公司实控人周炜的带领。公开资料显示,1967年出生的周炜现年57岁,系中欧国际工商学院高层管理人员工商管理硕士(EMBA)、高级工程师、高级经济师。

1993年至2004年,周炜曾先后担任上海泰格新技术开发公司总经理、上海金仕达卫宁医疗信息技术有限公司董事长、总裁。2004年,上海金仕达卫宁软件有限公司正式成立,周炜历任董事长、总裁职务。目前,周炜在卫宁健康担任董事长一职,兼任卫宁互联网科技有限公司执行董事,上海卫宁软件有限公司执行董事。

在掌舵卫宁健康期间,周炜主要负责主持公司的战略决策与资本运作等方面的工作。而卫宁健康能够登陆资本市场,周炜也是幕后重要的主导者和推动者。多年前在接受媒体专访时,周炜就曾表示,“如何为客户提供卓越的服务,就是要上市,通过上市提高自我,超越自我;只有做大做强,才能提供更优秀的服务。”

周炜直言,“在公司净利润达到1000万元时,如何实现跨越式发展成为一个问题,当时很多人觉得没必要,但我坚持要上,只有上市才能使公司进入快车道,才能使公司更规范,才能持续发展。”

不过,在推动卫宁健康上市的过程中,周炜却曾卷入行贿风波。时间回拨至2019年,中国裁判文书网公布了原证监会创业板发审委委员、北京天圆全会计师事务所执行合伙人孙小波受贿案的二审裁定书,其中就能看到周炜的名字。

判决书显示,孙小波担任发审委委员期间,利用其职务便利,为多家拟上市企业IPO审核提供帮助、谋取利益,或利用本人职权或地位形成的便利条件,为拟上市企业引荐、联络发审委委员及相关人员为企业过会提供帮助,多次非法收受相关企业和保荐机构人员送的钱物。

而身为卫宁健康实控人的周炜,便是众多行贿人中的一位。据悉,2011年7月,拟上市企业上海金仕达卫宁软件股份有限公司(即卫宁健康)为了IPO申请能通过发审委会议审核,于公司上会前,公司董事长周炜在北京市金融街附近的一家茶馆请托孙小波在评审该公司时给予关照,送给被告人孙小波1万欧元。同年8月,卫宁健康正式登陆创业板。

去年7月,卫宁健康又在一则公告中称,公司收到茂名市监察委员会的《立案通知书》和《留置通知书》,公司实际控制人、董事长周炜因涉嫌行贿罪被立案调查及实施留置。

随后,深交所向卫宁健康发来关注函,要求其就目前公司及周炜家属就周炜被留置调查涉及具体事项所掌握的信息等问题进行核实并作出书面说明。

对此,卫宁健康回复称,公司已取得编号为“茂监立通{2023}25号”的《立案通知书》,周炜被茂名市监察委员会依据《中华人民共和国监察法》第三十九条等规定以涉嫌行贿罪立案调查,自2023年7月1日起实施留置。

同年8月,卫宁健康再发一则公告,宣布了周炜被留置一事的最新进展。卫宁健康在公告中称,公司收到周炜家属通知,周炜已于8月14日解除相关措施自茂名返回上海,相关案件还在进一步调查中。

卫宁健康还表示,公司尚未收到相关书面文件,公司将继续关注上述事项的进展情况,并严格按照有关法律、法规的规定和要求,及时履行信息披露义务。目前,周炜已能正常履行公司董事长、法定代表人等职责。

值得注意的是,卫宁健康带有浓厚的家族色彩。截至今年第一季度末,周炜直接持有卫宁健康8.17%的股份,同期王英、周成分别直接持有公司4.93%、2.92%的股份。

其中,前面提及的王英正是周炜的妻子,夫妻二人系卫宁健康的控股股东、实际控制人,而周成则是周炜、王英夫妇之子,与前者构成一致行动人关系。

据公司发布的2023年年度报告显示,去年在公司担任董事长的周炜,从公司获得的税前报酬总额为110.19万元;而周炜的妻子王英已经退休,周成则在公司上海大区担任销售部总经理。

营收增速有所放缓,去年减员600多人

此次卷入涉嫌存在围标串标嫌疑等违规行为的风波之外,卫宁健康近来的财务指标也受到外界的广泛关注。

财报显示,2023年,卫宁健康共计斩获31.63亿元的收入,较上一年的30.93亿元实现小幅增长。不过,若将时间线进一步拉长来看,卫宁健康的营收增长趋势有所放缓。

自2011年至2022年,卫宁健康的营收增速始终维持在双位数的状态。在此期间,卫宁健康的营收从最初的1.7亿元一路上涨至2022年的30.93亿元。但到了去年,卫宁健康的营收增速跌至个位数,同比仅实现2.28%的增长。

具体来看,去年医疗卫生信息化业务为公司拿下28.49亿元的收入,贡献了约九成的营收,同比实现12.66%的增长。其中,核心产品软件销售和技术服务业务的收入分别占到总营收的56.84%、18.12%,硬件销售业务的营收占比为15.10%。

相比之下,互联网医疗健康业务去年拖累了卫宁健康整体营收的增长。2023年,该板块录得3.12亿元的收入,较上年减少44.53%,占总营收的比重也从上一年的18.21%下降到了去年的9.87%。

就毛利率指标而言,贡献九成营收的医疗卫生信息化业务,去年的毛利率为47.98%,较上一年下滑3.19个百分点;营收占比相对较小的互联网医疗健康业务,去年的毛利率上涨7.51个百分点达到17.46%。

而与营收增长放缓不同的是,卫宁健康的净利润指标却在去年迅猛增长。财报显示,2023年,卫宁健康录得归属于上市公司股东的净利润3.58亿元,相比上年涨幅高达229.49%。即便是归属于上市公司股东的扣除非经常性损益的净利润指标,同比也增长178.51%至3.33亿元。这得益于2022年的低基期。

而在此之前的2021年、2022年,卫宁健康的净利润曾连续两年出现下滑。其中,2021年,卫宁健康录得归属于上市公司股东的净利润3.78亿元,同比减少22.99%;到了2022年,卫宁健康的该项指标同比更是减少超过七成,直接降至1.09亿元的水准。

费用方面,卫宁健康的销售费用、管理费用在去年均得到了一定程度的控制,同比分别减少7.34%、7.74%至4.59亿元、1.95亿元;同期,卫宁健康的研发费用同比上涨6.22%,达到3.33亿元。

虽然研发费用的规模整体有所扩大,但卫宁健康的研发人员同比却有所减少。2022年,卫宁健康的研发人员数量为2487人,但到了2023年,卫宁健康研发人员的规模缩至2144人,较上年减少343人,降幅为13.79%。

在公司2023年的年度报告中,卫宁健康提到,软件行业属于智力密集型行业,面临人员流动大、知识结构更新快等人力资源管理方面的问题。公司作为软件企业,产品研发和技术创新依赖于优秀的研发人员,如果出现核心人员流失、人才结构失衡的情况,这将使公司的持续创新能力和市场竞争力受到影响,公司的经营将会受到较大的不利影响。

在4月末举行的业绩说明会上,卫宁健康表示,公司2023年末员工数量较上年末减少600多人,是贯彻公司2023年确定的经营目标而采取的措施,主要是对创新业务公司短期利润端形成拖累的业务和人员进行了优化,比如减少了部分低毛利率业务。

同时,医疗卫生信息化业务也进行了部分人员融合的工作,对冗余的部分员工进行了优化,以提高人均效率。减少的600多人中,绝大多数是创新业务子公司人员,只有少部分是医疗卫生信息化业务的冗余人员,因此不会对公司医疗卫生信息化业务造成不利影响。

截至7月22日收盘,卫宁健康股价报收5.53元/股,年内股价下跌22.83%,最新市值为119.46亿元。$卫宁健康(SZ300253)$