以下内容为6.18日直播文字实录的第二部分

我们是一个比较传统的学院派出来的,我自己读的是金融专业,研究生的时候学的是证券投资方向,我们最核心、最底层的认知就是,股票就是企业的部分所有权,所以一个公司的内在价值,一定是我们投资的出发点和最终的基础。所以我们在选一个股票,在买股票的时候,最重要的问题一定是会先问这个公司值多少钱,第二个问题才会考虑股价能不能涨。

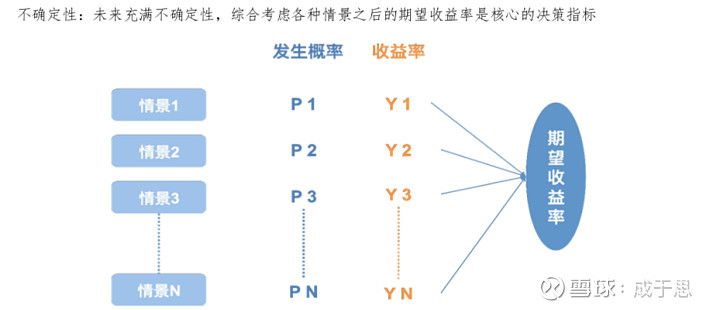

另外我们想说的是,世事无常,这个世界是不确定的,所以我们对每个标的,做投资的核心是预测,预测它的未来,但是未来其实不是单一的,未来是一个概率事件,所以我们在做预测的时候,会综合考虑每个公司未来的各种情景,它最乐观的情况是什么样,最悲观的情况是什么样,综合考虑各种情景之后所得出来的,这个公司可以给到我的期望回报率,是我们决策最关键的指标。

这背后需要的其实就是对产业、对公司有长期的相对比较深入的研究,只有长期深入的研究,比较紧密的跟踪,对它未来发展的情景,它的预测才会尽量的接近真相。

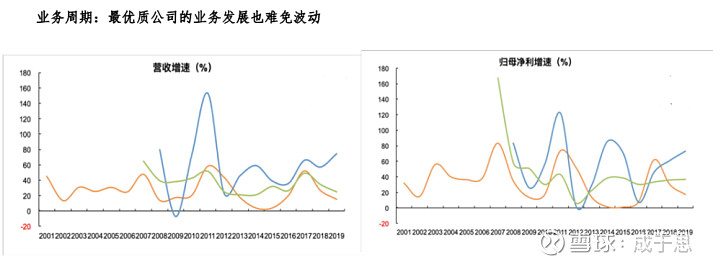

另外企业的成长永远都不会一帆风顺,在各种因素的作用下,企业的业务周期的波动是不可避免的,只不过这种周期在不同的行业不同的企业身上,它的波长,或者你可以理解成它波动时间的长短是不一样的,有些公司可能一两年、两三年就会呈现出很剧烈的波动,但是有些公司,比如消费医药,它的周期可能没有那么明显,但也一定是有周期的,但是它的周期可能是以十年、二十年来计的。

短期来看,股价的波动在我们看来是混沌的状态,我们不会去做一些短期的交易,但是长期来看,股价向内在价值的回归是必然的,虽然在大部分的时间里,股价和内在价值都是不能划等号的,但是内在价值对股价还是有牵引力的,这是我们交易主要的内在基础。

这张图可能有点抽象,但其实比较简单,就是我刚才讲的期望收益率,这是我们决策的最核心的指标。这两张图想说的就是业务周期的波动,下图选取了白酒(橙色)、眼科(绿色)和科技业(蓝色)的三家头部公司。

即使是这样三家各自领域里面最头部的公司,它们在发展的过程中,收入的增速的波动和利润增速的波动都是非常大的。像白酒的M公司在整个2011年、2012年的时候,整个收入增速一度是没有增长的,“三公消费”之后,它整个利润甚至出现了下滑。眼科的A公司其实也是一样的,这些年就近三四年比较稳定,但是它在历史上其实也是出现过比较大的波动的。

在2012年、2013年的时候,台湾有个教授出来说,飞秒手术可能对眼睛在10年到20年之后会出现比较大的损伤,有失明的风险,所以当年A公司其实是经历了比较重大的向下的调整的。即使是这么优秀的公司,它的业务发展都有很大的波动。

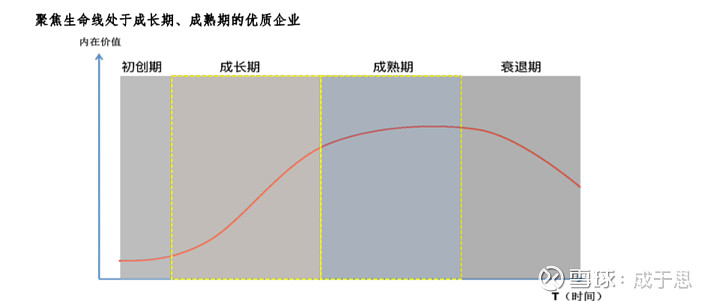

我们在筛选公司的时候,会在我们能够看得懂的公司里面,尽量选择一些优质的企业进行比较深入的覆盖和紧密的跟踪。在我们眼里,优质跟顶级优秀远远不是等号。打个比方,A股我认为像贵州茅台、爱尔眼科这种顶级优秀的公司,比例不会超过1%,4000家公司中间有大概二三十家、三五十家,能够给长期提供十年10倍以上的回报率的公司,不会超过1%。

但是还有一批公司,它虽然不是顶级优秀的,但是也是属于优质的公司,本身能够提供一个比较稳定的回报,可能是双位数的,十几个点的,这类公司在我们的框架里面,我们也是愿意去覆盖的。所以我们对这种公司,选择我们能够看得懂的公司,进行长期的研究和紧密的跟踪。

在这个过程中,会选择一些我们认为它的股价比较合适的,未来能够给到我们一个比较合适的期望回报的一个时点我们就会介入建仓。

本质上我们的选股策略就是要看选个股的能力,所以我们对历史上每年个股的表现做过一个统计,大家可以看到A股其实有非常非常强的个股赚钱效应,每一年即使市场再差,都有很多很牛的股票,而且每年这种10%分布在这张图上,把10%列出来的,在过去十年,10%分位涨幅的股票其实是非常可观的,过去十年只有两年是负的,而且负的比例都很低。

这张图我们想说的我们覆盖的主要是哪种类型的股票,其实就是中间这两个区域,我们会回避本身这个产业、这个公司处于衰退期的公司,它本身创造的内在价值可能每年都在下降。因为这种整个的投资研究的产出比是非常低的。另外非常初创的公司我们也是不太覆盖的,因为本身二级市场初创公司偏少,或者一些公司在做一些初创的业务,这个本质上来我们认为不确定性非常大。

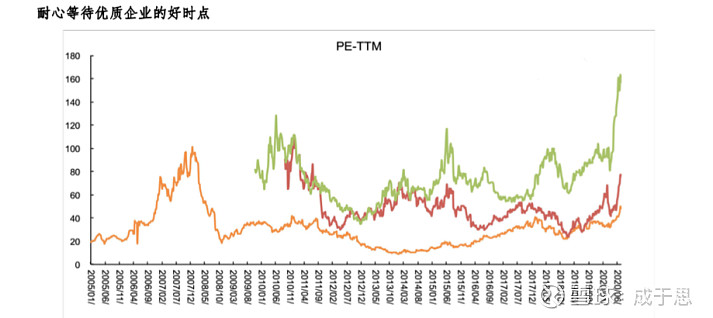

这张图是前面提到的三家公司它们在历史上估值摆动的情况。二级市场都是由一个个投资者构成的,大家会有一些群体行为的效应,通俗的讲就是追高踩低,雪中送炭的少、锦上添花的多。所有的公司大家都可以看到,当它的业务趋势好、利润增速高的时候,市场会给予它非常高的估值,而当它的业务出现一些,甚至只是短期的波动的时候,市场就会把它的估值杀下来。

所以当你好的时候,市场给你的评价会比你实际的好更好,当你差的时候大家给你的评价会比你实际的差更差。 $达理1号(P000865)$