1990年,ALDI启动了它在英国的布局——在英格兰中部的伯明翰,开出第一家门店。

对于这家发源于德国的全球硬折扣鼻祖来说,在相当长的时间里受到英国主流社会的漠视,并不意外。

“头十年,公司对市场的影响微乎其微。几乎没人真正注意到我们。”

而它所具有的,是超乎常人的战略定力和耐心:

初期围绕英格兰中部和北部开店,远离伦敦和富裕的东南地区;2008年金融危机爆发时,400家门店;2012年,470家门店;2018年,775家门店;2023年9月,突破1000家……

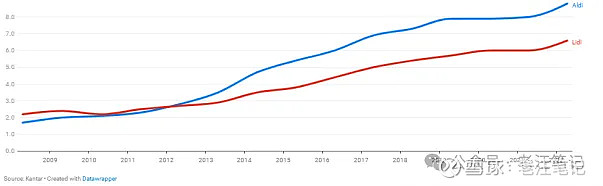

上面这张图,展示了ALDI及其追随者LIDL,在英国食品杂货零售业的市场占有率爬升的过程。

缓慢然而坚定。

经历了漫长的30多年,两者合计市占率已接近20%。

而ALDI集团总体,自1950年代创建以来,今天共计运营超过13000家门店,2023年总销售额1120亿欧元(约合人民币8815亿元)。

近日,读ALDI英国分公司前一把手Paul Foley的万字访谈长文。感触挺深。又搜集了相关报道,大致梳理ALDI英国扩张路径。

深感,ALDI的跨国战略,再次验证了“少就是多”、“慢就是快/不疾而速”、“复利的力量”这些极其质朴的经营哲学。

几个关键点:规模效应,以及基于其上的采购能力;成本领先;长钱(及其所代表的战略长度和超级耐心);强组织文化。

2022年,开始跟着同事阿迪学习ALDI、COSTCO等全球零售巨头,梳理《硬折扣鼻祖ALDI/“无为而治意义上的极简主义是ALDI的核心特征”》、《近24年71倍/年化19%的背后:COSTCO的哲学和22组数据》等。

最大的体会,在于简单*复利的力量。

那些穿越周期的伟大成长,往往根源于,它们所运行的空间和维度,处在人性、社会历史的更底层,不被表层波动轻易撼动的更深层。

在大海的深处,沉静不波。

-----------

以10-15年为维度作战略规划。

*折扣零售商在哪个阶段能够尝到成功的甜头呢?答案永远不会是一开始,永远不会。

原因有二。首先,食品零售是一个规模效应的行业。没有规模,就难言成功;

其次,食品零售是一个本地化的生意。英国人的饮食习惯与法国人、德国人或澳大利亚人截然不同。

你需要在你所处的市场形成规模。要做到这一点,唯一的办法就是扩张门店。这需要时间。

*你需要5亿美元的资金储备,才能在新国家市场立足并发展十年。

你必须有一个相当成功的业务作为后盾,并且有足够的信心去投资这笔钱,然后才能看到该特定市场能带来的真正回报。

*与那些希望在投资决策上获得更快回报的企业相比,私有企业可能在投资时间和耐心上都更有优势。

*当我们进入英国时,大家都知道,要想取得真正的成功,需要10到15年的时间。

事实证明,确实花了这么长时间。

(零售专家Richard Hyman曾分析:“Aldi非常周全地投资决策进入一个国家,缓慢而稳定地推进建设。(而)绝大多数公司不可能有长达30年的视角,有五年就不错了。”)

-------------

选择新市场的几个标准。

*折扣渗透率(无疑你不会选德国,这里的折扣渗透率已达45%);

*当地主流零售商的利润水平(合理的水平是5%的息税折旧摊销前利润EBITDA、3%的净利润。高于这一水平意味着有利可图);

*顾客持续消费能力强(ALDI的目标客群是早就富裕了的一代人);

*日常饮食结构的集中度、一致性(无论是邮递员还是对冲基金经理,他们饮食的核心选择基本上是一样的,如玉米片、果酱、牛奶、啤酒、奶酪、面包。

这对折扣商来说至关重要。因为折扣零售商希望在每个特定类别中都有一款产品(而非很多)。且必须吸引大多数人,这样才能成功)。

*最好选择已上市的公司作为竞争对手(其运行逻辑,都是基于最大化股东价值、最大化利润。如果遭遇潜在威胁,不到万不得已,一定不会降价和减少利润)。

-------------

ALDI进入之前的英国市场情形。

*上世纪80年代末、90年代初,英国食品零售业简直是一本万利。可以说是人人都从中分一杯羹。唯独吃亏的是消费者;

*大多数在市场上占主导地位的优秀企业的EBITDA都超过10%,是全球平均水平的两倍;

*只有一家名为Quick Save的折扣超市,这家公司当时的定位模糊、前景不明。

市场上没有其他竞争者。他们仅占据约2.5%的市场份额。

------------

运营关键节点。

*【SKU】最初抵达英国时,ALDI与LIDL的SKU都只有600个;

经过十多年发展,ALDI的SKU增长到大约1800个,LIDL达到2300;

*【采购能力】作为折扣商,你要做的是成为自有品牌产品的最大采购商,因为这才是业务基础。

ALDI制定了一个长期计划,铺设足够多的门店,并且打造本地化管理团队,以便有朝一日能倚仗自己的采购能力。

ALDI非常自信、甚至于有点傲慢地认为,这种采购能力是成功的法宝。一旦ALDI建立了采购优势,就等同于把竞争对手甩在身后了。

*【供应链本土化】头一到三年,大约90%的商品是从国外进口的;

现在英国本土供应商占比50%左右;

(2022年的一份报道显示:ALDI CEO吉尔斯·赫尔利表示,超过75%的产品产自英国;据LIDL称,其三分之二的产品产自英国本土。)

*我们必须与一些寻求发展机会的小型新兴供应商建立关系。

在很多情况下,我们实际上还给这些公司投资,要么签订长期合同,要么自己购买机器然后租给他们;

*【供应商关系】我们努力对供应商做到更公平。就是能通过握手达成协议,而不需要50页的合同来背书;

其次,按时付款。在ALDI,如果你晚付一天货款,你就会被解雇;

(2022年,Paul Foley曾在访谈中表示:“当你像LIDL和ALDI一样,75%或85%的产品来自为数不多的自有品牌制造商时,你们才称得上真正的合作伙伴。”)

*【自有品牌】在头15年里,我们绞尽脑汁,就是为了达成我们的目标:在质量上能与市场上最畅销的品牌相媲美。

有些产品很容易,四五年内就能做到。但有些却难如登天。

25年来,我从未在公司吃过一顿午餐,因为每天中午,我都在参与产品测试,看看能否分辨出ALDI版的玉米片和家乐氏的区别,或者ALDI版的番茄酱和亨氏的差异;

*【成本控制】对于折扣零售商来说,成本是最重要的,甚至比销售还重要。

一个运营良好的普通超市需要8%的销售额来维持店铺层面的运营,而ALDI只需要4%。

这是4个百分点的差距。

整个业务中还有许多其他的差异,但这是最大的单项差异。

(2019年,Paul Foley接受媒体采访时透露:“英国是高薪经济体。 这意味着人工成本占超市运营支出的大头。

在这里,折扣店具有主要的竞争优势,因为它们的商业模式——库存少量产品,避免熟食店和促销等——使得工作人员更少、生产力更高。

由于Aldi的总体员工成本较低,因此对竞争对手的伤害更大”)

------------

节奏。

*1990年,ALDI进入英国,在伯明翰开出第一家店;

1990年代初期,ALDI专注于英格兰中部和北部,远离伦敦和东南地区。那里的门店租金更便宜,顾客也不那么富裕;

2008年(进入英国第18年),全球金融危机爆发。在大型超市连锁根据通货膨胀同步提高价格以维持利润率之际,ALDI迎来了爆发;

2012年(进入英国第22年),470家门店;

2018年(进入英国第28年),775家门店;Aldi越来越着重于向东南部的较富裕地区拓展;

2022年(进入英国第32年),ALDI超越Morrisons,成为英国第四大零售商。市场份额9.3%。当年,销售额达到155亿英镑。

Kantar公司的一份数据显示:2012年,19%的家庭会去ALDI购物,如今这一比例上升到了38%;

2023年9月(进入英国第33年),开出第1000家门店。目标是再开500家。

“近三分之二的英国家庭,每12周至少访问一次Aldi或Lidl的门店。”

*“ALDI模式”就像一个缓慢但势不可挡的庞然大物,永不停歇。随着规模越来越大,每年都以10%的速度增长。

*头十年,公司对市场的影响微乎其微。几乎没人真正注意到我们。

经过十年的发展,ALDI的市场份额也就百分之几。门店数量也就一两百家,甚至不到两百家。虽然在增长,但充其量只是个烦恼,还算不上真正的威胁。

*第二个十年,他们成了一个日益壮大的烦恼。2008年金融危机爆发时,对折扣零售商,特别是ALDI来说,迎来了爆发式增长。

但到2009年(进入英国近20年后),Aldi的市场份额仅为2%。

*接下来的十年,势头真正起来,对行业其他公司来说就是一波接一波的阵痛。

每年新开的店铺数量急剧增加。随着消费者认识到这种商业模式的真正价值,老店的市场渗透率和单位面积销售额也越来越强。

*ALDI和LIDL相信,他们可以在英国(各自)开设1500家店铺。

今天已经实现了约2/3的目标。

-----------

组织。

*我们公司在招聘管理人才时,借鉴了军队的一些领导力测试。

我们和军队一样,都在寻找那些天生具有领导才能和个人魅力的人才;

*他们都是在25岁左右加入公司的。

你不会看到45岁,在其他企业有丰富经验的人加入ALDI;

*整个公司都是按照排行榜的方式运作的。竞争非常激烈;

*奖励那些有创意想法、促使业务流程加快的员工;

*(近期的一则媒体报道:从2024年2月起,ALDI商店和仓库员工的最低工资已提高到每小时12英镑,使他们成为超市高薪之王。店员的工资也将提高,全国范围内的工资将提高到12.95英镑。)

----------

参考资料

联商网/首度揭秘!前高管谈硬折扣鼻祖ALDI经营细节

联商网/阿尔迪效应:这家德国折扣店如何在英国攻城略地?

联商网/零售帝国崛起背后的故事:ALDI与LIDL在英国齐头并进

联商网/同为德资折扣店,为何ALDI在美国远超LIDL?

三联生活周刊/陷入“中产贫困”的英国人,带火了廉价超市

元气/萧条与欲望:德国硬折扣店先驱ALDI如何颠覆零售业

-------

LIDL:“成功而精确地复制了ALDI几乎所有重要特征”(20组核心数据)

网页链接{Costco精神源头Sol Price:回到一个基本问题——你与客户的关系是什么?}