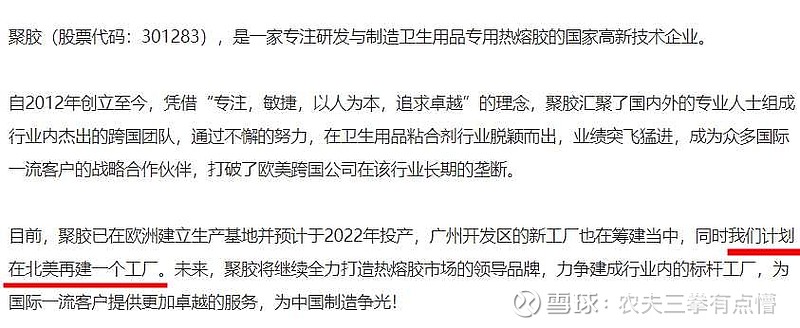

$聚胶股份(SZ301283)$ 来自智联招聘的信息:确实有在北美建厂的计划。核心成员、股东很多是波士胶前高管,看好国产替代的利润空间。相对于欧美,我国对卫材人均需求量才刚起步。人均需求增长,叠加三胎和老龄化预期。波兰北美建厂,有望大幅提升海外市场占有率。明年eps预计2.7 ?