今年CRO整体表现都非常突出,个人仍然坚持2个成长空间最大,增速最快的2个细分。一个是临床试验,一个生物CRO和生物CDMO。这两个的龙头今年在业绩表现上也是CRO板块最快的2个,应该不难猜出吧。一个是泰格,一个是药明生物。今年一年基本上没有港股了,而且药明生物这个估值一直也下不来。

除了这两个呢, 可以捡漏的,以前有人看文章应该能猜到了,博腾。

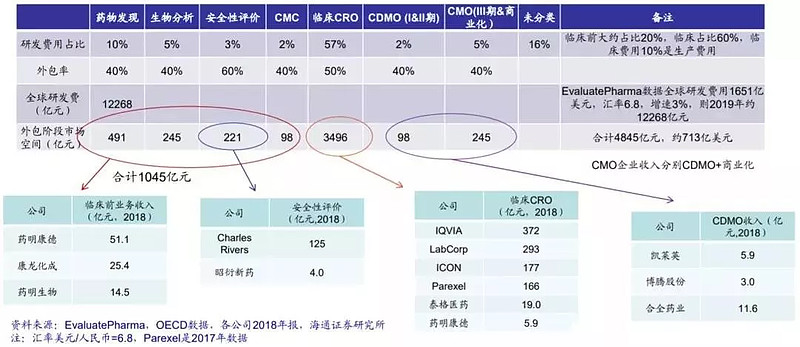

其他几个也简单点评一下吧。难免有错漏,不喜勿喷!凯莱英增速一直都还算稳定,发展到这个程度确实不容易,生物cdmo才起步,胜在估值相对低一些。药石曾经让他当过替补,这家股权激励出来后,涨势也是非常喜人的。他家的有一些小担心,比如会不会像博腾一样受到大客户影响,还有就是AI一键化选择合成物会不会对行业造成影响。 康龙化成,名气和今年业绩也都还可以。不是有“南药明,北康龙”吗。药明康德业务比较杂一些,以前的合全,主攻小分子,半年报看出临床cro都是接近翻番的增速。昭衍新药主要是养小白鼠,用来做安全性评价,接的单子基本都是生物药,行业细分不错。担心的地方就是药明康德、睿智化学也会建这部分产能,把链条拉长,现在来看,竞争情况还好。

说到生物cdmo,不得不说一下华兰生物。虽然华兰主要还是血制品和疫苗,但是好几个生物药都做到了临床三期,而且cdmo的产能已经有2000L(未核实)。