• 未打码的票是当天交易完成

• 有打码的票是还在交易当中

• 风控是用指标判断大盘风向,盘不好,出票也不买

• 新增大改或变体清除数据后,时间段内的盈亏情况

• 2023/12/25忘了给大智慧续费,2个池子数据出错,记录后清除

• 2024/04/03开始在标题风控,启买表示有买有卖,停买表示只卖不买

• 2024/04/12止损指标遍历时间从60S缩短至5秒,避免舜跌时止损超幅

• 2024/04/15对比观察池调整,删无风控,加入一个扩张对比池

• 2024/05/14大智慧又捉死,限制老版本下载数据了,折腾一天解决

• 2024/06/18JQ2观察池太差移除,JQ预备移除,DX新策略测试

杰睿YF2(无风控)

2023年6月1日大改策略,无风控,但出票率低

杰睿KD2(含风控)

含风控,盘不好,不出票

杰睿KD2(扩容含风控)

扩容全市场含风控,盘不好,不出票

杰睿JQ2(含风控)

2023年12月25日忘了大智慧续费,导致收益下降,影响不大不清除

杰睿JQDX(有风控)

2024年06月18日移除扩展池,加入新策略

2024年04月15日删除无风控,并不限制买入数量

杰睿爆发V5(含风控)

2024年04月12日止损指标遍历时间从60S缩短至5秒

2024年03月26日又忘记给大智慧续费,数据错乱,清除数据

2024年06月17日放弃原观察池,新改一版本

以下是2023年12月26日-2024年03月25日历史数据(90天)

2023年12月25日忘记给大智慧续费,数据错乱,清除历史数据

以下是2023年2月23日-2023年12月25日历史数据(325天)

2023年12月25日忘记给大智慧续费,收益影响大,记录后明日清除数据

后期更新调整

由于工作、生活等原因,自己精力有限。日后更新调整为每日更新仿真池出票及盈亏情况,周末视情况更新仿真池收益率情况。出票情况会遮挡名称,目的是纯技术交流和记录,避免推荐。

仿真交易池

仿真交易池之所以称之为仿真,是因为我是严格按照大A的交易规则编写的,包括交易时间和T+1的交易规则,目的是可以同时测试多个交易系统的真实盈亏情况。同时在出票池设置固定金额买入,然后设定达成卖出条件全仓卖出。以此来统计仿真交易池的收益情况,这样做出的收益率统计比很多行情软件利用历史数据来测试更准确,更有分析参考的价值。个人不建议单纯使用量化交易的回测和行情软件的历史数据来评测交易系统。所有交易池内涉及公式和出入池条件的代码均为本人原创。

风险提示

本人虽然会关注主要市场的基本面和政策面信息,以及行业风向,但是不会据此选择持仓标的,作为一个纯技术面的策略交易投资者,包括仓位都是由策略池选出的交易标的的数量来自动控制,无人为因素干预。但是为了防范未知风险及突发事件引起的系统性风险,我自建了一组技术指标来监测主要指数,当主要指数发出卖出提示时,我会停止开新仓,只在持仓标的中卖出,从而控制风险兑现收益;当主要指数发出买入提示时,我会启动开新仓,买入策略池选出的所有标的,从而提高资金利用率。

历史记录

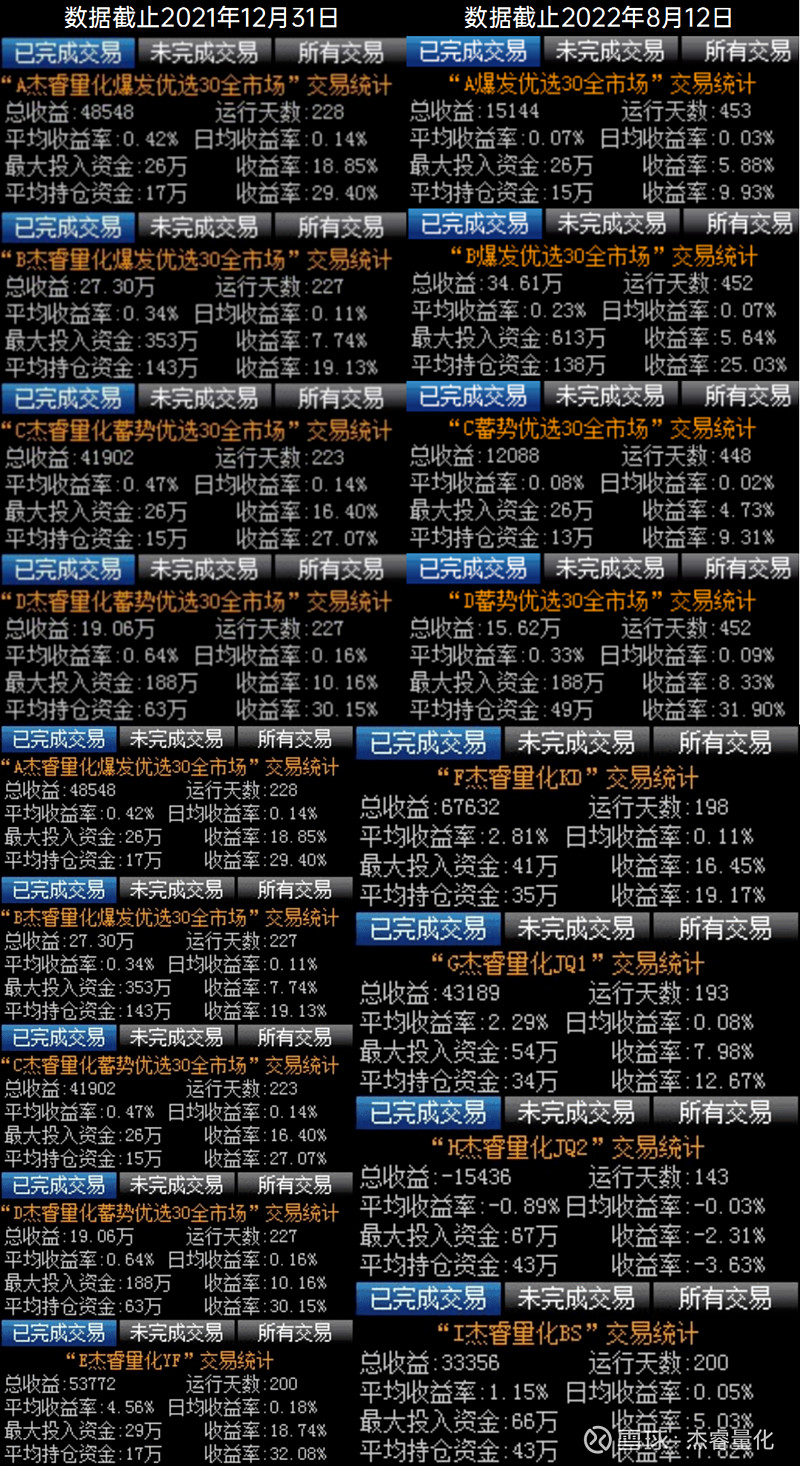

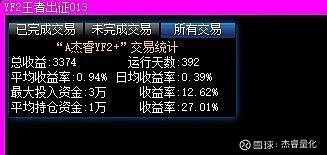

跨越牛熊得到的盘中交易数据,反映交易池真实盈利情况,纯代码控制,无人为干预。2020年交易池定型后,非底层交易逻辑的大改,不再清除历史收益数据。中途因为大智慧改版,正版账号无法登录旧版程序,导致我丢失了2022年8月的部分交易数据。将来按自然年度为逻辑,每年清空一次交易数据并保存为历史交易记录,方便反映当年的盈亏情况。