一、盈利能力

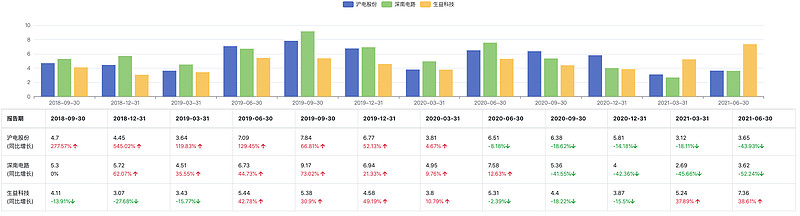

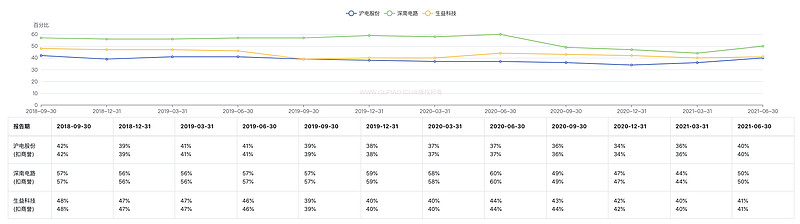

ROE(扣非)

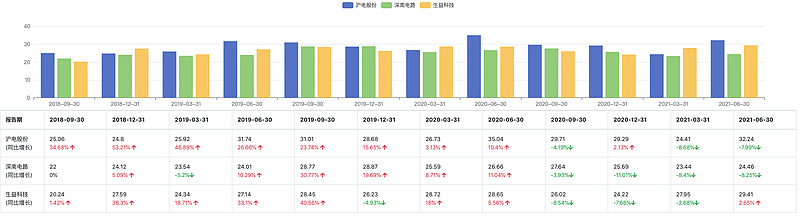

毛利率

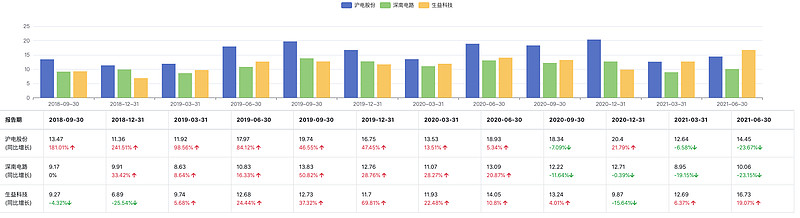

营业利润率

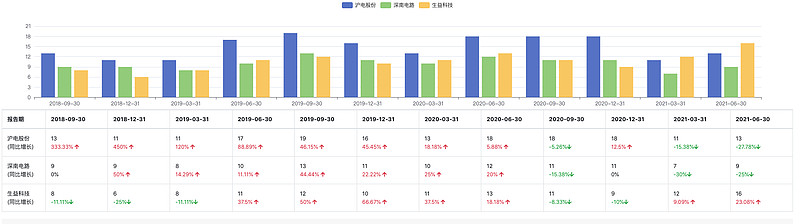

净利率

扣非净利率

点评:

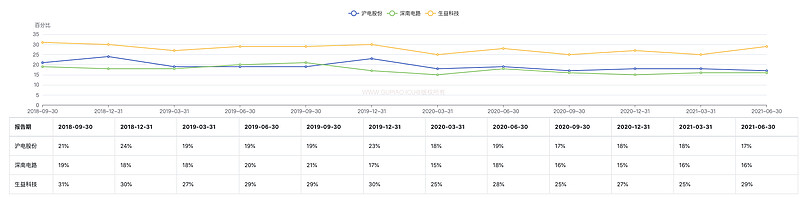

ROE(扣非):生益科技ROE最高,且连续2个季度同比增长,而深南电路和沪电股份接近,且连续4个季度同比下滑。整体看,生益科技无论是扣非净利润率,还是总资产周转率上看,都领先其他2个企业。

利润率:沪电股份的毛利最高,但是生益科技的扣非净利率却反超3个点(成本控制上看,生益科技是有优势的),深南电路基本上各项指标都垫底。

二、抗风险能力

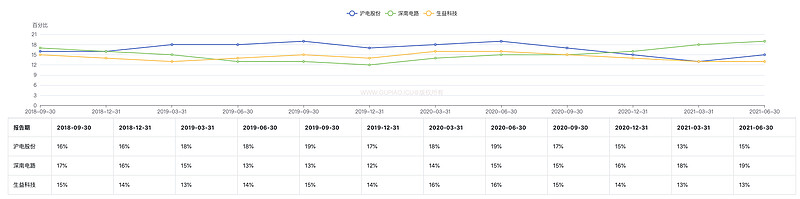

资产负债率

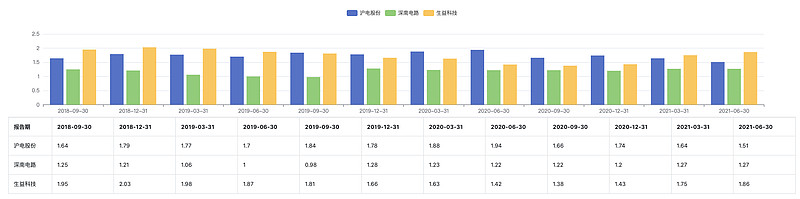

流动比率

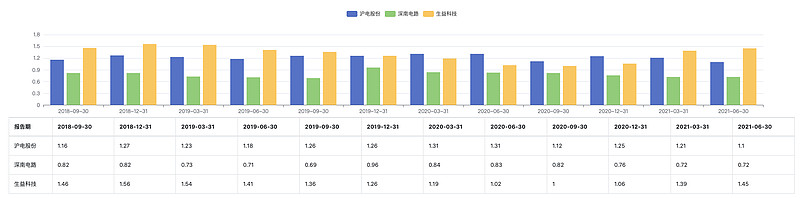

速动比率

存货总资产占比

应收账款总资产占比

沪电股份和生益科技的资产负债率接近,但是沪电股份,深南电路的资产负债率环比增加了10%左右,沪电股份资产负债率已经达到50%

流动比率,速动比率指标看,生益科技领先(和子公司上市,募集到一定资金也有关系),深南电路继续垫底,速动比率一直在缓慢的下降。

三、应收账款

应收账款

应收账款周转天数

应收账款营业收入占比

生益科技的应收同比上升,与营收增长保持一致,应收周转天数连续4个季度同比下滑

沪电股份的应收同比上升,与营收增长趋势相反,应收周转天数连续2个季度同比上升

深南电路的存货同比下降,与营收增长趋势一致,应收周转天数连续2个季度同比上升

四、存货

存货

存货周转天数

生益科技的存货同比上升,存货周转天数下滑,营收同比上升,表现最好

沪电股份的存货同比下滑,存货周转天数下滑,营收同比下滑,趋势也算一致

深南电路的存货同比上升,存货周转天数上升,营收同比下滑,表现最差。

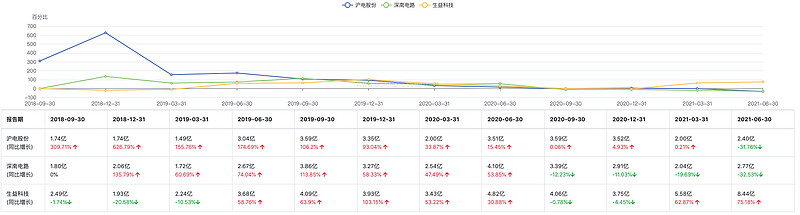

五、营收及利润

营业收入

营业成本

营业利润

净利润

扣非后净利润

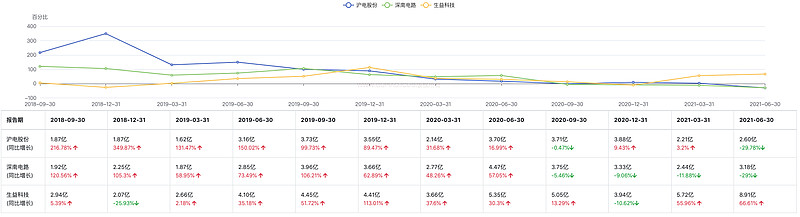

生益科技的营业收入连续9个季度同比上升,且同比增速近2个季度是最高的,利润方面近9个季度除了2020Q4同比小幅下滑外,其他季度基本都保持了高速增长。

沪电股份、深南电路的营收增速则有一定的趋同性,从利润来看,深南电路连续4个季度同比下滑,而沪电股份稍微好点,近4个季度,除了2021Q2外,其他3个季度都是同比微幅上升。

------END-----

整体来看, $生益科技(SH600183)$ 凭借自身产品的优势,通过产品调价,对冲了成本上升,各项指标均取得不错的表现,而 $沪电股份(SZ002463)$ 和 $深南电路(SZ002916)$ 则还没有摆脱铜价上升带来的冲击。

备注

1、所有分析不构成操作建议。

2、本人未持有上述股票