一、估值情况

截止7月12日,A股PE(TTM)=5.05、PB=0.77、股息率4%。该股有可转债,要注意可转债对估值和股息率的摊薄效应。

二、核心一级资本充足率

核心资本充足率是决定银行持续扩张的核心指标,也是限制银行分红率的核心指标之一,如果该指标过低就会有再融资风险。2024Q1核心一级资本率充足率8.46%,已经连续5期在8点多徘徊,核充出现预警。

三、利润表分析

1.收入情况:2024年Q1营业净收入为97亿,同比增长3.68%。从明细构成上来看,利息净收入同比减少1.89%,手续费佣金净收入同比减少16.39%,损益收入同比增长39.12%。依靠损益收入拉动营业净收入增加。

2.费用支出和其他收支情况:费用支出同比增长0.51%,表现还行;其他收支同比变化不大。

3.拨备前利润情况:拨备前利润同比增长4.54%,经营收支表现不错。

4.信用及其他资产减值损失情况:同比减少25.47%,减少计提来拉净利润。

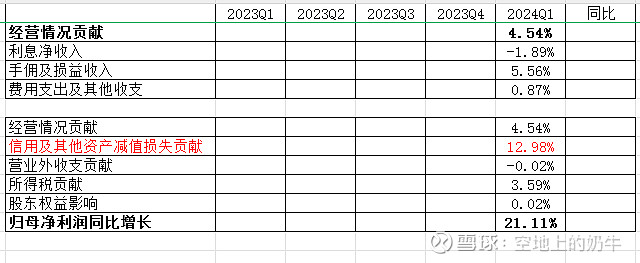

5.各项指标对归母净利润的贡献情况:

经营收支贡献:+4.54%,其中利息净收入贡献-1.89%,手佣及损益净收入贡献5.56%,费用支出及其他收支贡献0.87%。

信用及其他资产减值损失贡献:+12.98%,该项拉动归母净利润。

营业外收支贡献:-0.02%。

所得税贡献:+3.59%,该差值主要由所得税变动影响。

股东权益影响:+0.02%。

该行主要是靠减少拨备计提拉动归母净利润增长。

四、净利息收入分析

净利润收入同比减少1.89%,通过生息资产扩张对冲息差下行,表现还行。

五、资产质量

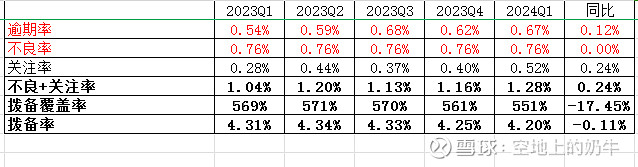

不良率0.76%,控制的不错;关注率0.52%,不良+关注率1.28%,这两项数据连续5期都在环比增长,控制的一般;逾期率0.67%,近5期呈环比增长趋势,控制的一般。从上面几项数据上来看出,银行的中风险贷款资产质量呈变差趋势,后期要看能不能稳住这一块的贷款资产质量。

拨备覆盖率551%,同比减少17.45%,拨备率4.2%,同比减少0.11%。拨备覆盖指标表现优异,在行业里处于领先水平。

六、总结

核心资本充足率方面,连续5期小于8.5%,需要警惕再融资风险。

资产质量方面,从近5期财报来看,不良率变化不大,但是逾期率和关注率呈现环比增长趋势,中风险贷款资产质量出现了预警,后期需要重点关注。拨备指标表现优异,处于全行业领先水平。

归母净利润方面,依靠减少拨备计提拉动归母净利润同比高速增长。

优势:拨备覆盖率高达551%,就算接下来不良率会升高一些,但是这个拨备也足够应对中短期的不良率变化,且拨备高对于利润表的调整空间大,本期利润表就是靠拨备来支撑净利润增长。

劣势:付息负债成本、存款成本同样偏高,2023年杭州银行付息负债成本2.28%、存款成本2.19%,存款占比62.7%(25家规模靠前的上市银行平均付息负债成本为2.19%,四大行为2.03%;25家上市银行存款成本为2.07%,四大行为1.88%;25家上市银行存款占比为70.29%,四大行为81.92%)。不过杭州银行在负债成本这一块还是比之前分析的江苏银行表现的好一些。

估值方面,股息率不到4%,估值没啥优势。

接下来继续跟进其他银行的经营及业绩表现情况#银行# #今日话题# $杭州银行(SH600926)$ $招商银行(SH600036)$ $工商银行(SH601398)$ #银行股集体走高,工行再创新高#