一、估值情况

截止7月5日,A股PE(TTM)=4.68、PB=0.49、股息率6.05%。该股有可转债,要警惕可转债对估值和股息率的摊薄效应,摊薄后股息率为5.42%。

二、核心资本充足率

核心资本充足率是决定银行持续扩张的核心指标,也是限制银行分红率的核心指标之一,如果该指标过低就会有再融资风险。2024Q1核心资本率为9.52%,同比减少0.14%,表现不好。

三、利润表分析

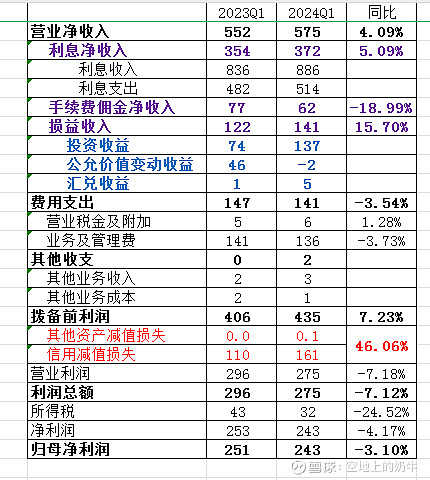

1.收入情况:2024年Q1营业净收入为575亿,同比增长4.09%。从明细构成上来看,利息净收入同比增长5.09%,手续费佣金净收入同比减少18.99%,损益收入同比增长15.7%。手续费佣金净收入同比减少拖累营业净收入增长。

2.费用支出和其他收支情况:费用支出同比减少3.54%,表现不错;其他收支同比变化不大。

3.拨备前利润情况:拨备前利润同比增长7.23%,表现不错。

4.信用及其他资产减值损失情况:同比增长46.06%,同比增长幅度较大,对净利润影响比较大。

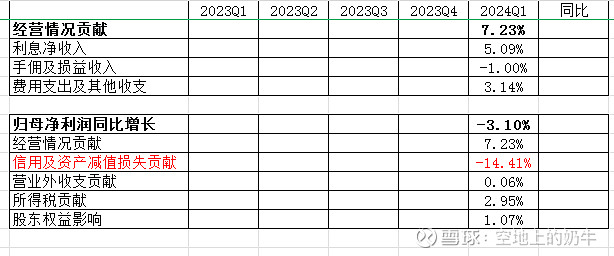

5.各项指标对归母净利润的贡献情况:

经营收支贡献:+7.23%,其中利息净收入贡献5.09%,手佣及损益净收入贡献-1%,费用支出及其他收支贡献3.14%。

信用及其他资产减值损失贡献:-14.41%,该项拖累了归母净利润。

营业外收支贡献:0.06%,该项影响很小。

所得税贡献:+2.95%,该差值主要由所得税变动影响。

股东权益影响:+1.07%。

该行的信用及其他资产减值损失同比增长幅度过大的拖累归母净利润下滑。

四、净利息收入分析

净利润收入是银行营收的大头,重点看下生息资产规模和净息差同比、环比变化。

2024年Q1生息资产同比增长9.79%,净息差同比减少5.08%,生息资产增长对冲了净息差下行。

一季度净息差 1.87%,环比下降 2BP,同比下降 10BP,下滑幅度已经减小,后续需要关注下Q2能不能继续稳住净息差。

五、资产质量

不良率1.07%,同比减少0.02%,拨备覆盖率246%,同比增长12.7%,拨备率2.63%,同比增长0.1%。表现不错。

六、总结

核心资本充足率方面,一季度同比、环比都在减少,表现不好。

资产质量方面,不良率同比减少,拨备指标同比增长,表现不错。

归母净利润方面,被信用减值损失拖累,同比减少3.1%,表现一般。

息差方面,净息差环比减少2BP,下滑幅度已经变小,后续还要看下二季度能不能稳住。

估值方面,股息率6个点不到一些,考虑可转债摊薄影响后也还有5点多,估值还行吧。

接下来继续跟进其他银行的经营及业绩表现情况#银行# #今日话题# $兴业银行(SH601166)$ $招商银行(SH600036)$ $工商银行(SH601398)$