一、估值情况

截止2024年6月28日,A股PE=5.34、PB=0.55、股息率5.31%。该股有可转债,要注意可转债对股息和估值的摊薄效应。

近期,股价表现还可以,最高冲到了8元。

二、分红持续能力情况

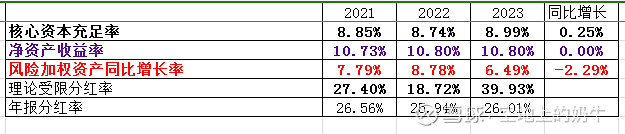

银行的高分红是长线投资的作弊器。高分红可以每年定期减仓1次,让投资者拥有选择是否继续复投的权力。对分红指标,我们主要是要关注下银行的理论受限分红率,年报分红率无法长期高于理论受限分红率。

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。2023年核心资本充足率8.99%,和招商银行差距较大。

三、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

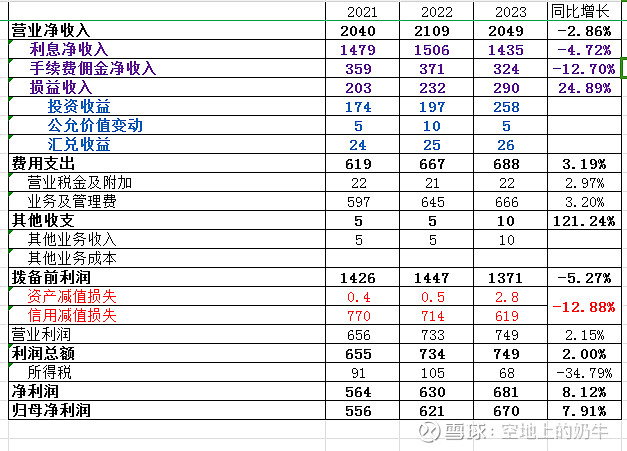

1.收入情况:2023年营业净收入为2049亿,同比减少2.86%。从明细构成上来看,利息净收入同比减少4.72%,手续费佣金收入同比减少12.7%,损益收入同比增长24.89%。损益收入增长对冲了利息、手佣净收入的下行,但是仍然没有把营业净收入拉回正增长。

2.费用支出和其他收支情况:费用支出同比增长3.19%,表现一般;其他收益同比增加5亿,变化不大。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润1371亿,同比减少5.27%,说明经营收支压力有一定的压力。

4.信用及资产减值损失情况:资产及信用减值损失622亿,同比减少12.88%。说明释放了拨备储备对冲经营收支下行。

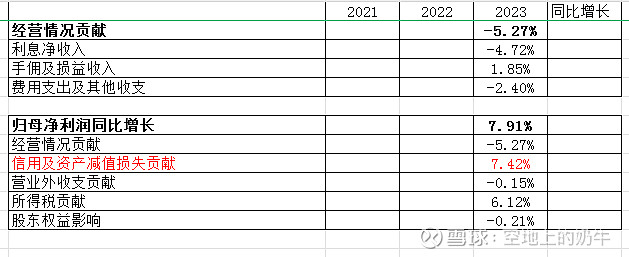

5.最后要看下各项指标对归母净利润的贡献情况:

经营收支贡献:-5.27%,其中利息净收入贡献-4.72%,手佣及损益净收入贡献1.85%,费用支出及其他收支贡献-2.4%,利息净收入有一定的压力。

信用及资产减值损失贡献:+7.42%,该值为信用减值损失对于利润表的贡献,和前一篇分析的邮储银行一样,通过调整减值损失对冲了经营收支下滑。

营业外收支贡献:-0.15%,该项影响很小。

所得税贡献:+6.12%,该差值主要由所得税变动影响。

股东权益影响:-0.21%,该项影响很小。

2023年中信银行主要是通过信用及资产减值损失、所得税的贡献实现的归母净利润同比增长7.91%。

四、净利息收入分析

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

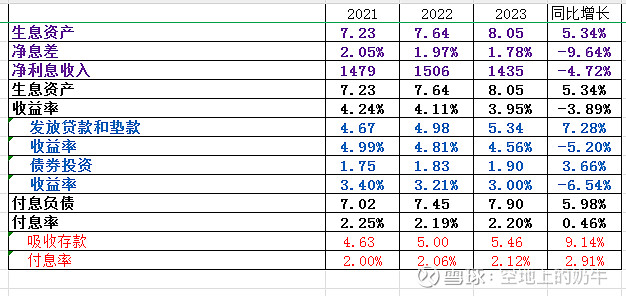

1.全年净利息收入同比变化情况

利息净收入同比减少4.72%,其中生息资产同比增长5.34%,净息差同比减少9.64%。问题同样是在净息差下滑,后期的关注点也是净息差在何时反转。

2.净息差竞争优劣势分析

单看净息差该行的表现还行,其中资产收益率3.95%,有息负债成本2.2%,存款成本2.12%(2023年度,体量靠前的25家上市银行平均付息负债成本为2.19%,四大行为2.03%;25家上市银行存款成本为2.07%,四大行为1.88%)。虽然负债成本比四大行高一些,但是在全行业也能混个平均水平。该行的净息差主要是靠高资产收益率维持,这样的话就需要对资产质量加大关注力度。毕竟一般情况下高收益对应高风险。

五、手续费佣金净收入分析

2023年手续费佣金净收入同比减少12.7%,这一块压力较大啊。具体情况应该和其他银行一样,都是受到宏观经济面、市场消费面、股票市场影响。

六、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向(非标投资占比)

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。

1.贷款质量的存量指标

高风险贷款资产情况:不良率同比减少0.09%,逾期率同比增加0.02%,三阶段贷款占比同比减少0.24%,这一类资产质量在变好。

中风险贷款资产情况:关注率同比减少0.06%,重组贷款占比同比增加0.08%,二阶段贷款占比同比增加0.02%,两增一减变化偏中性。

中+高风险资产:不良率+关注率同比减少0.15%,逾期+重组贷款占比同比增加0.1%,二+三阶段贷款占比同比减少0.22%。两减已增偏中性。

整体上看,2023年高中风险资产质量变化不大。不过有点问题大家要关注下,表中的三阶段贷款占比连续三年高于不良率,大部分银行这两个数值都是相等的,不过好在差距是逐年变小的。

2.贷款质量当年变化指标

正常类贷款迁移率同比减少0.08%,关注类贷款迁移率同比增长7.32%,关注类贷款迁移率表现不太好。

最重要的看下新生不良率和逾期率,新生不良率同比减少0.01%,新生逾期率同比增长0.03%,变化也不是特别大。

横向对比:2023年四大行平均新生逾期率0.78%,招商银行0.91%,交通银行0.96%,邮储银行0.67%,中信银行1.27%。大家可以自行比较一下。

3.窥探银行贷款不良计提充分不充分

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年我们要重点关注下房地产业的不良率情况,2023年房地产不良率2.59%,和邮储银行情况差不多。

4.拨备覆盖指标情况

拨贷比:2023年拨备率为2.45%>逾期+重组1.94%,不良率+关注率2.75%、二阶段+三阶段贷款占比2.97%。可以覆盖住1项。

拨备覆盖率1(不良贷款)208%,同比增长6%。

拨备覆盖率2(不良+关注贷款)89%,同比增加1%。

目前的拨备覆盖率还可以。

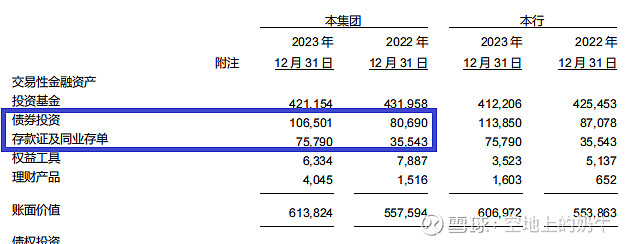

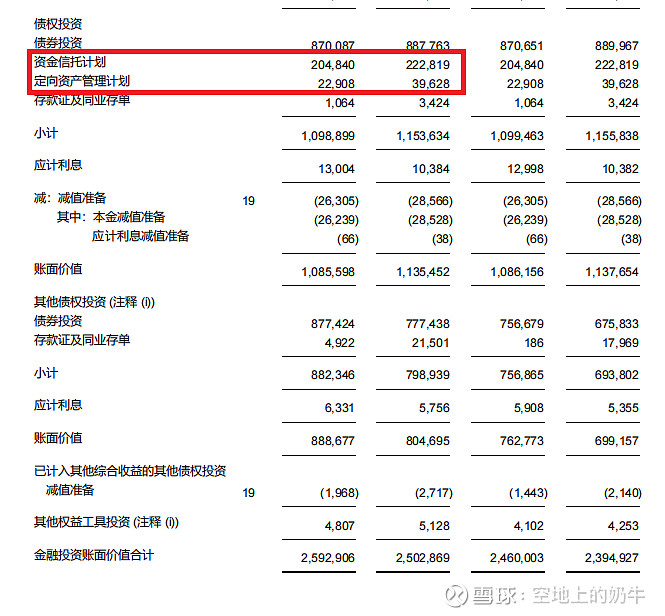

5.债券投资和其他债券投资情况

投资拨备比为1.43%,二+三阶段投资占比为2.74%,三阶段2.44%,二阶段0.3%。三阶段也覆盖不住哦!!!如果拨备想1:1完全覆盖住三阶段的资产,大约需要再计提200亿左右。也还行吧!比浦发银行、民生银行强很多,中信银行的净利润还是有底子的。

6.债券投资和其他债券投资投资方向债券投资:

债券投资:政府债券8700亿,这类资产安全性最高;资产信托计划2048亿、债定向资产管理计划229亿,这两项相对风险会大一些,估计前面的三阶段投资资产可能是出在这两项资产。重仓的朋友们可以重点关注一下。

其他债权投资:债券8774亿,同业存单49亿,这一块还行吧。

整体上看,感觉不如四大行。

7.资产质量小结:贷款质量的存量指标、当年变化指标同比变化不大,贷款拨备计提还算可以,但是新生逾期率指标表现不太好,说明近几年的新增贷款质量一般;债券及其他债权投资这一块还需要补课,后续可能还需要加大拨备计提,这样可能会对净利润产生一定的压力。

七、总结

核心资本充足率方面,比招商银行低好多,目前自己还算够用。

资产质量方面,整体表现一般般。

净利润方面,虽然经营收支情况有一定压力,但是通过信用损失的调整让净利润同比正增长。

估值方面,估值和四大行、招商银行比没有特别的优势。

成长问题:之前发过10年经营情况对比,成长一般。

注意事项:投资拨备后期可能需要补课。

#银行# #今日话题# $中信银行(SH601998)$ $工商银行(SH601398)$ $建设银行(SH601939)$ #银行股逆势走强,多股创年内新高#