一、估值情况

截止2024年6月26日,A股PE=5.69、PB=0.61、股息率5.29%。H股PE=5.17、PB=0.41、股息率6.38%。当前沪深300股息率为3.18%,A股股息率比沪深300股息高2.11%。近一年,股价表现一般,不如四大行和交通银行表现好。

二、分红持续能力情况

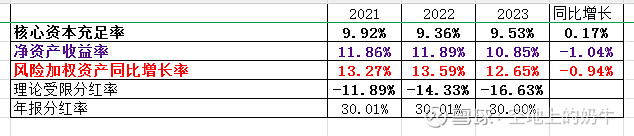

银行的高分红是长线投资的作弊器。高分红可以每年定期减仓1次,让投资者拥有选择是否继续复投的权力。对分红指标,我们主要是要关注下银行的理论受限分红率。

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。2023年核心资本充足率9.53%,在国有行里偏低一点,和小银行比比也还行。

三、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

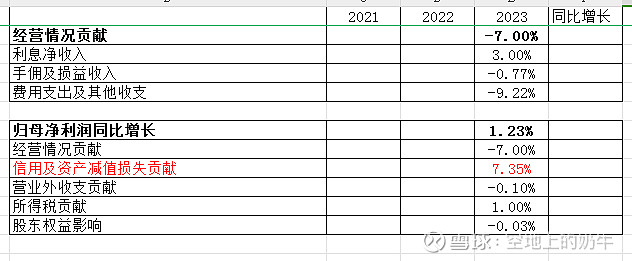

1.收入情况:2023年营业净收入为3414亿,同比增长2.23%。从明细构成上来看,利息净收入同比增长3%,手续费佣金收入同比减少0.64%,损益收入同比减少1.84%。利息净收入表现不错,拉动了营业净收入上涨。

2.费用支出和其他收支情况:费用支出同比增长7.87%,该行这块支出受到存款的同比增量影响,感觉不是特别好控制费用,这样会对净利润有一定的压力;其他收益同比增加1亿,变化不大。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润1177亿,同比减少7%,说明经营收支压力较大,估计就是被费用支出(里面的存款代理费)影响了。

4.信用及资产减值损失情况:资产及信用减值损失262亿,同比减少25.96%。说明释放了拨备储备对冲经营收支下行。

5.最后要看下各项指标对归母净利润的贡献情况:

经营收支贡献:-7%,其中利息净收入贡献3%,手佣及损益收入负贡献0.77%,费用支出及其他收支负贡献9.22%,主要就是被业务及管理费这一项支出影响了。

信用及资产减值损失贡献:+7.35%,该值为信用减值损失对于利润表的贡献,说明银行通过调整减值损失把净利润冲正了。

营业外收支贡献:-0.1%,该项影响很小。

所得税贡献:+1%,该差值主要由所得税变动影响。

股东权益影响:-0.03%,该项影响很小。

四、净利息收入分析

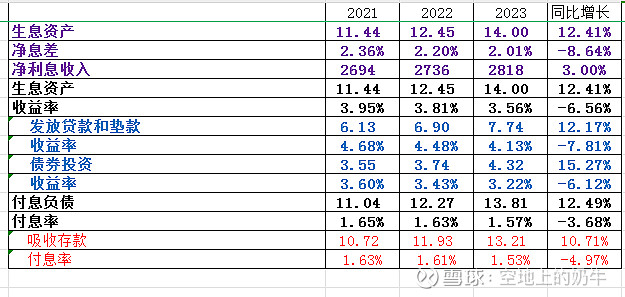

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1.全年净利息收入同比变化情况

利息净收入同比增长3%,其中生息资产同比增长12.41%,净息差同比减少8.64%。银行通过生息资产增长对冲了净息差下行,保住了利息净收入的上涨。

2.净息差竞争优劣势分析

如果单看2023年净息差邮储银行还是很有优势的,但是存款代理费的问题还是不能忽视的,因为这一块的支出计入了业务及管理费,并不能在有息负债成本里体现,最终还是会影响净利润的。

五、手续费佣金净收入分析

2023年手续费佣金净收入同比减少0.64%,表现还可以吧,这一块和其他银行一样,都是受到宏观经济面、消费面、股票市场影响。

六、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。

1.贷款质量的存量指标

高风险贷款资产情况:不良率同比减少0.01%,逾期率同比减少0.04%,三阶段贷款占比同比减少0.01%,这一类资产质量在变好。

中风险贷款资产情况:关注率同比增加0.12%,二阶段贷款占比同比增加0.08%,这一类资产质量在变差。

中+高风险资产:不良率+关注率同比增加0.11%,二+三阶段贷款占比同比增加0.06%。中+高风险资产三个视角看资产质量同比变差。

整体上看,2023年高中风险资产质量一个变好一个变差,呈分化趋势。

2.贷款质量当年变化指标

正常类贷款迁移率同比增长0.06%,关注类贷款迁移率同比增长3.51%,这两个指标表现不好。

最重要的看下新生不良率和逾期率,新生不良率同比减少0.01%,新生逾期率同比减少0.02%,这两个指标表现还行。

3.窥探银行贷款不良计提充分不充分

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年我们要重点关注下房地产业的不良率情况,2023年房地产不良率2.45%,这个计提比例比前面分析的那些银行略低一些哦!!!

4.拨备覆盖指标情况

拨贷比:2023年拨备率为2.88%>逾期+重组1.05%,不良率+关注率1.51%、二阶段+三阶段贷款占比1.41%。能覆盖住3项,表现不错。

拨备覆盖率1(不良贷款)348%,同比减少38%。

拨备覆盖率2(不良+关注贷款)191%,同比减少40%。

目前的拨备覆盖率还可以。

5.债券投资和其他债权投资情况

投资拨备比为0.6%,二+三阶段投资占比为0.52%,拨备可以覆盖三+二阶段,风险可控。

注意事项:上面的数据没有包含其他债权投资二、三阶段贷款资产,因为其他债权投资的三阶段分类情况在年报里没有找到(应该是没有披露),但是经过风险情况表评估这一块风险还算可以,应该是不会影响上面的结论。

6.债券投资和其他债券投资投资方向

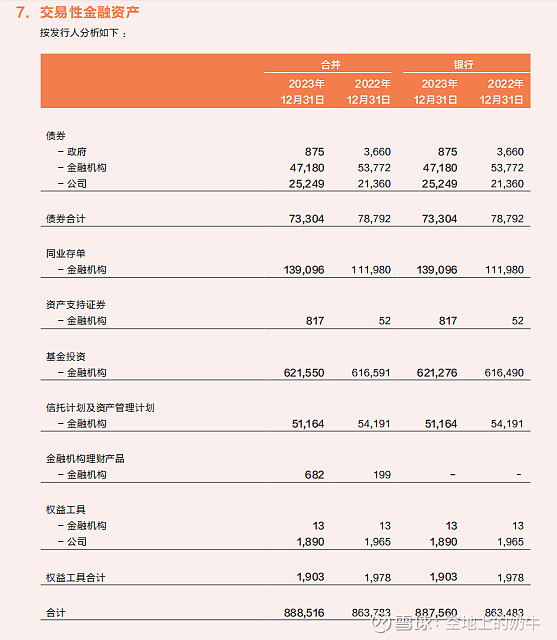

上图是交易性金融资产投资情况,一般来说这一块的资产质量变化会直接在公允价值变动上体现,且公允变动是直接计入当期利润表,所以一般我对它的资产质量关注度不是特别高。今天也来分享下,这一块怎么去看风险吧。我认为债券和同业存单资产价格相对透明,风险不高;权益工具这一块,市场价格波动反应应该也是充分的;基金投资、理财产品、信托计划这3个个人是觉得透明度会相对差一点点,这一块如果占比过高,风险评估难度就会加大了。所以我倒是认为邮储把一些基金卖了,对于以后投资它的投资者也算一件好事吧。

债券投资:政府债券14715亿,这类资产安全性最高;金融机构债券18798亿、同业存单3477亿,也较安全;公司债券1568亿,这项风险比前两项高一点。资产支持证券1153亿、债权融资计划89亿,其他债务工具339亿,这三项相对风险最大。感觉邮储的这类资产投资的风险比交通银行大一些吧。

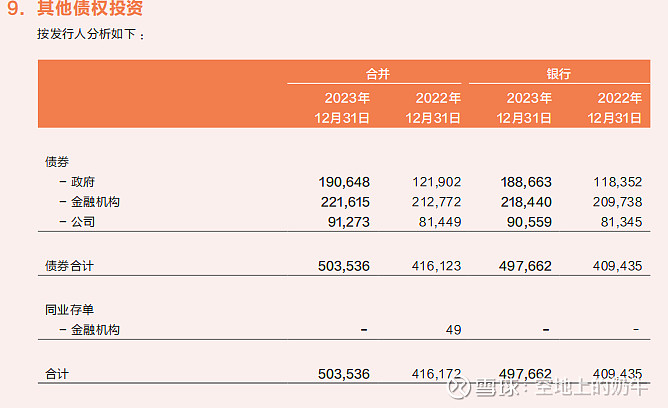

其他债权投资:政府债券1906亿,金融机构债券2216亿,公司债券912亿。邮储银行这类资产以政府、金融机构债券为主,风险比债券投资类资产小。

整体上看,邮储银行债券投资和其他债券投资资产风险比四大行、交通银行大,不过应该还是比很多城商农商行好很多的。

7.资产质量小结:感觉资产质量表现尚可吧,拨备计提也算充分,整体风险可控。

七、总结

核心资本充足率方面,比四大行、交通银行低,目前还算够用。

资产质量方面,整体表现尚可,拨备覆盖率指标优异。

净利润方面,虽然经营收支情况有一定压力,但是通过信用损失的调整让净利润同比正增长。

估值方面,目前估值比四大行差不多,感觉没有特别的优势。

成长问题:之前发过10年经营情况对比,成长还可以。

注意事项:存款成本需要考虑存款代理费问题。

#银行# #今日话题# $邮储银行(SH601658)$ $招商银行(SH600036)$ $农业银行(SH601288)$