一、估值情况及上涨空间

截止6月24日,A股PE(TTM)=5.89、PB=0.89、股息率5.79%,港股PE(TTM)=5.86、PB=0.76、股息率6.2%。当前沪深300股息率为3.26%,A股股息率比沪深300股息高2.53%。感慨一下,招行的估值已经从成长股变成了高股息的分红股了。

二、核心资本充足率

核心资本充足率是决定银行持续扩张的核心指标,也是限制银行分红率的核心指标之一,如果该指标过低就会有再融资风险。

2024Q1核心资本率为14.07%,同比增加0.66%。该指标在全行业属于第一梯队。

三、利润表分析

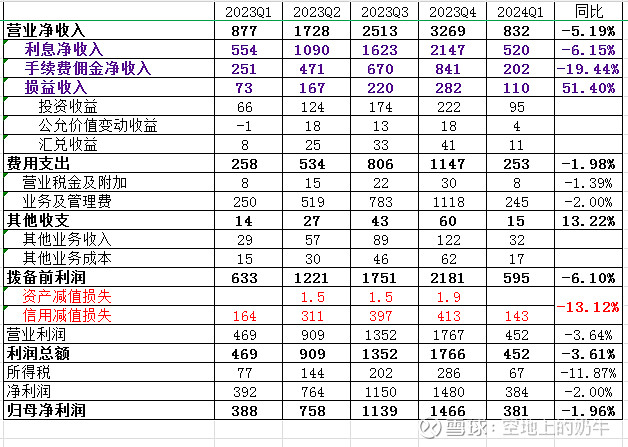

1.收入情况:2024年1季度营业净收入为832亿,同比减少5.19%。从明细构成上来看,利息净收入同比减少6.15%,手续费佣金净收入同比减少19.44%,损益收入同比增长51.4%。利息净收入和手佣净收入压力比较大。

2.费用支出和其他收支情况:费用支出同比减少1.98%,表现不错;其他收支同比增加1亿,表现不错。

3.拨备前利润情况:拨备前利润同比减少6.1%,收入压力略大。

4.信用及资产减值损失情况:一季度同比减少13.12%,当前处于释放拨备储备量过冬时期。

5.各项指标对净利润的贡献情况:

经营收支贡献:减少6.1%,主要原因是一季度营收压力最大,利息和手佣净收入都在同比下滑。

信用及资产减值损失贡献:-3.64%-(-6.1%)=2.46%,信用减值损失贡献拉回了一点净利润。

所得税贡献:-2%-(-3.61)%=1.61%,该差值主要由所得税贡献。

四、净利息收入分析

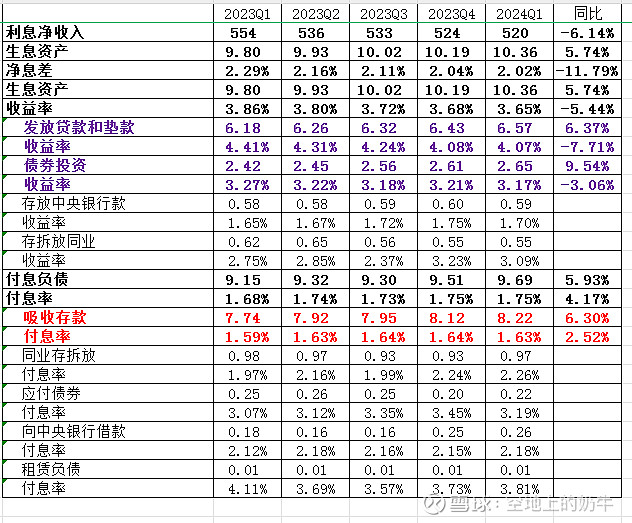

净利润收入是银行营收的大头,重点看下生息资产规模和净息差同比、环比变化。

从上表我们看到,2024年Q1生息资产同比增长5.74%,净息差同比减少11.79%,这两个指标可以看出,银行并没有因为冲息差下行而加大对生息资产的投放,所以造成利息净收入同比下滑6.14%。招行这么做应该是有自己的战略考虑的。

判断息差是否见底看季度环比:一季度净息差环比减少2BP,环比下滑幅度已经减少了。具体来看,资产收益率环比减少3BP,付息负债成本同比持平,负债端基本已经稳住了,后期只要等资产端稳住就行了。

五、手续费佣金净收入

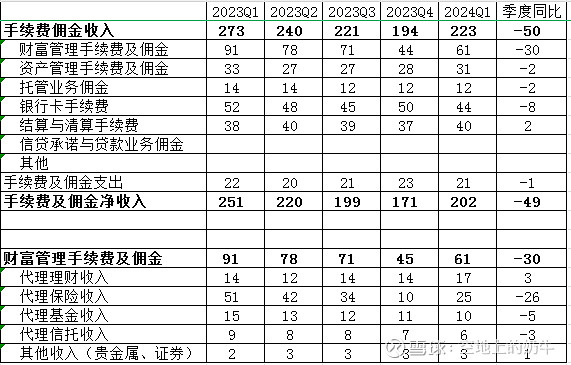

2024年Q1手续费佣金净收入同比减少49亿,其中同比减少较多的子项目为财富管理手续费及佣金-30亿、银行卡手续费-8亿。银行卡手续费主要是受到宏观消费面的影响比较多,还是要等后续经济起来才能会有所好转。

手续费佣金收入单季表:

从上表的季度同比变化可以看出财富管理收入的问题是出在代理保险收入、代理基金收入、代理信托收入。代理信托收入这一块估计以后是不会太好了;代理基金收入主要是受到股市、债市的影响,后续如果股市能起来,这一块收入也能起来;代理保险收入也是和宏观经济关联比较深,因为银行代理保险的收费主要是靠首年保费的提成(第二、三年可能也能获得一些收入,反正就是靠本年卖的保险+前两年卖的保险情况),首期保险属于可选消费,一般来说,当大家收入下行或不稳定的时候,首先砍掉的应该会是可选消费,所以这一块收入也是和宏观经济关联很大。

还是和年报点评的结论一样,当前阶段就是要继续把原有客户维护好,只要客户还在,等客户的资产负债表好转,手续费收入自然就能跟上来。

六、资产质量

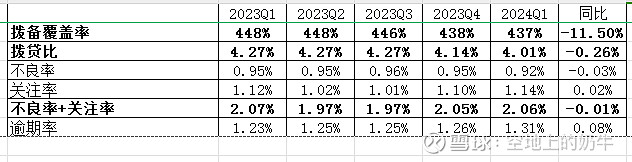

存量贷款质量情况:不良率0.92%,同比减少0.03%;关注率1.14%,同比增加0.02%;不良率+关注率2.06%,同比减少0.01;逾期率1.31%,同比增长0.08%。四项指标两增两减,表现尚可。

拨备情况:拨贷比4.01%>不良率+关注率2.06%,差不多2倍的覆盖了。拨备覆盖率437%,同比减少11.5%;拨贷比4.01%,同比减少0.26%。虽然为了对冲收入下行释放了一些拨备储备,但是现在的拨备情况在全行业仍处于领先水平。

总体来看,招商银行的贷款不良率控制较好,贷款拨备计提充分,整体风险可控。

七、总结

核心资本充足率方面,一季度同比、环比都在增长,表现不错,且该指标是招商银行的强项。

资产质量方面,整体资产质量风险可控,拨备计提充分。

净利润方面,一季报压力最大,后续季度压力会变小。

息差方面,基本上快稳住了,长期净息差已处于底部区间。

估值方面,目前估值和四大行差不多,处于低估状态。

优势项:负债成本、手佣净收入方面存在明显优势。

八、二季报展望

二季度的利润表还是有一定的压力,预计银行还是会释放一些拨备储备来对冲收入的下行。个人对于招商银行后期的利润表是乐观的,原因如下:一是资产质量控制良好,对长期利润表起积极作用;二是拨备储备厚,对利润表具有较大的腾挪空间;三是核心资本充足率高,有资产规模扩张的底气;四是净息差已处于企稳阶段,净息差下行空间已非常有限。

接下来继续跟进其他银行的经营及业绩表现情况。#银行# #今日话题# $招商银行(SH600036)$ $农业银行(SH601288)$ $工商银行(SH601398)$ #分红有没有意义?#