一、估值情况

大盘没能守住3000点,招商银行也随大盘调整了不少。![]()

![]()

![]() 不过我这种长线投资者并不慌

不过我这种长线投资者并不慌

截止6月21日,招行A股PE=5.83、PB=0.88、股息率5.85%;H股PE=5.8、PB=0.75、股息率6.2%。当前沪深300股息率为3.25%,A股股息率比沪深300股息高2.6%。

近一年,银行处于净息差下行期间,净利润一直处于承压阶段,招行的市场表现也不是特别好,不过往往在这种时间会出现绝佳的投资机会。因为在市场好的时候,招商银行的股票估值往往不会很便宜。

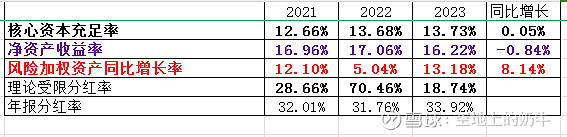

二、分红持续能力情况

银行的高分红是长线投资的作弊器。高分红可以每年定期减仓1次,让投资者拥有选择是否继续复投的权力。对分红指标,我们主要是要关注下银行的理论受限分红率和极限股息率。

理论极限股息率就是在规模不扩张情况下的极限股息率,就是按净利润100%分红,目前该行理论极限股息率为17.15%,所以将来银行规模增长的步伐一旦慢下来,股息率就会直线上升,这样长线投资何愁股价不涨。

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。2023年核心资本充足率13.73%,该指标是该行的强项。

三、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

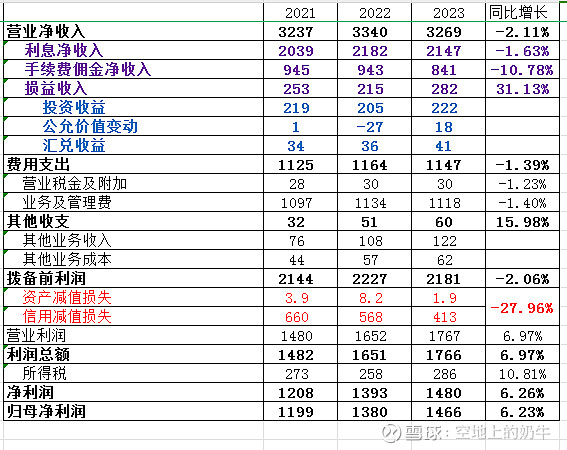

1.收入情况:2023年营业净收入为3269亿,同比减少2.11%。从明细构成上来看,利息净收入2147亿,同比减少1.63%,手续费佣金净收入841亿,同比增长10.78%,损益收入282亿,同比增长31.13%。利息净收入和手佣净收入都在承压。

2.费用支出和其他收支情况:费用支出同比减少1.39%,费用控制较好;其他收益同比增长15.98%,表现不错。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润2181亿,同比减少2.06%,说明经营收支有一定的压力。

4.信用减值损失、资产减值损失情况:2023年度资产减值损失1.9亿,信用减值损失413亿,合计额同比减少27.96%。说明释放了拨备储备粮过冬了。

5.最后要看下各项指标对净利润的贡献情况:

经营收支贡献:拨备前利润同比减少2.06%,经营收入有压力。

信用及资产减值损失贡献:6.97%-(-2.06)=9.03%,该值为信用减值损失对于利润表的贡献。

所得税贡献:6.26%-6.97=-0.71%,该差值主要由所得税变动影响。

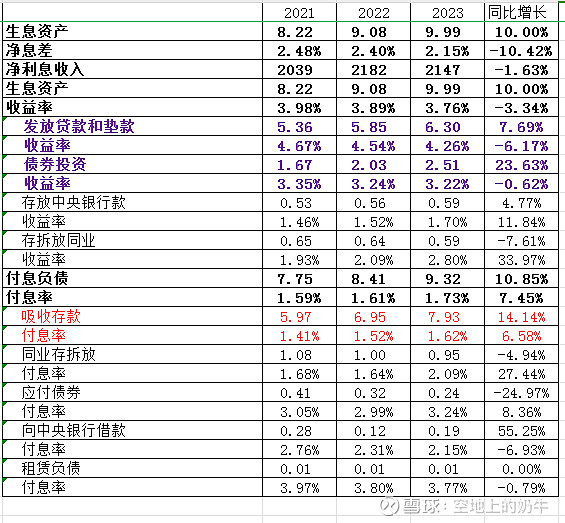

四、净利息收入分析

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1. 全年净利息收入表现情况

利息净收入同比减少1.63%,其中生息资产同比增长10%,净息差同比减少10.42%。虽然通过生息资产扩张对冲息差下滑,但是利息净收入仍同比轻微下滑。后续的关键点也是息差能在何时止跌。

2. 单季度生息资产、息差情况(该值是计算后的估算值)

单季度净息差2023Q4为2.04%,2024Q1为2.02%,净息差目前还在下行,但是下滑幅度已经变小,长期来看息差已经处于底部区间,具体情况一季报点评的时候具体分析。

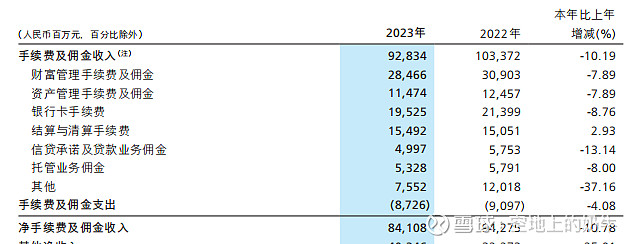

五、手续费佣金净收入分析

2023年手续费佣金净收入同比减少10.78%,其中财富管理手续费及佣金、资产管理手续费及佣金、银行卡手续费、其他手续费收入同比下滑幅度较大。这些明细收入的下滑和当前的经济及股市情况有一定的关联性。手佣的很多科目其实是受到宏观经济的影响的,这样在经济调整期间就有一点难受,但是只要客户基本盘还在,长期这一块收入还是会随着经济周期、股市涨幅好起来的。

六、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

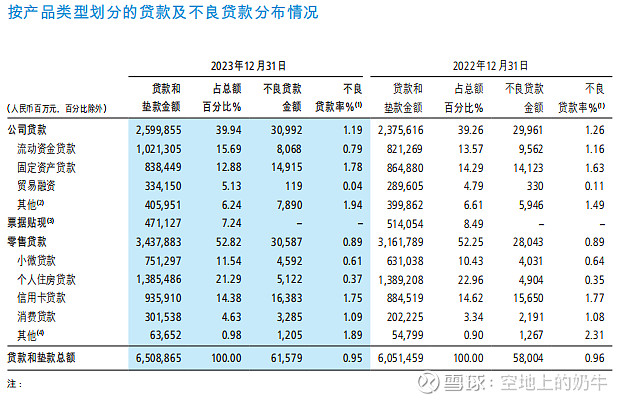

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向(非标投资占比)

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。

1.贷款质量的存量指标

高风险贷款资产情况:不良率同比减少0.01%,逾期率同比减少0.03%,三阶段贷款占比同比减少0.01%,该部分资产质量同比变好。

中风险贷款资产情况:关注率同比减少0.11%,重组贷款占比同比持平,二阶段贷款占比同比减少0.06%,该部分资产质量同比变好。

中+高风险资产:不良率+关注率同比减少0.12%,逾期+重组贷款占比同比减少0.03%,二+三阶段贷款占比同比减少0.07%。中+高风险资产三个视角看资产质量同比变好。

整体上看,2023年银行存量资产质量在变好。

2.贷款质量当年变化指标

正常类贷款迁移率同比减少0.32%,关注类贷款迁移率同比增加7.7%,关注类贷款迁移情况后续需要关注一下。

最重要的看下新生不良率和逾期率,新生不良率(公司口径)同比减少0.12%,新生逾期率同比减少0.14%,说明银行的资产质量在变好。

3.窥探银行贷款不良计提充分不充分

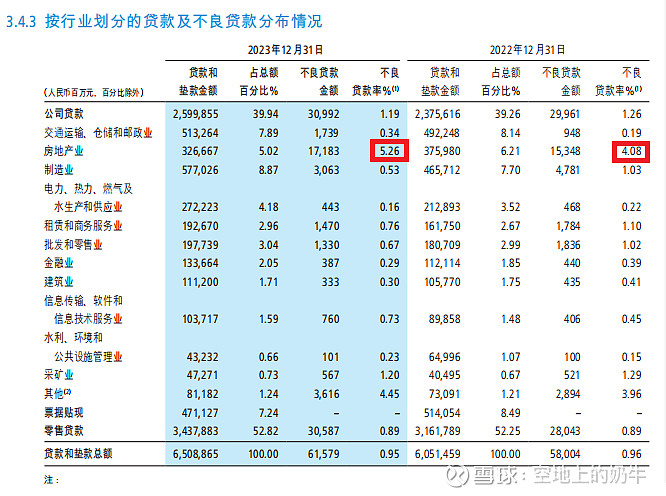

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年要重点关注下房地产业的不良率情况,2023年房地产不良率5.26%,和四大行一样,房地产不良风险暴露还是充分的。

4.拨备覆盖指标情况

拨贷比:2023年拨贷比为4.14%>逾期+重组1.46%、不良率+关注率2.05%、二阶段+三阶段贷款占比3.5%,拨备覆盖性非常好。能完全盖住三项的是优等生中优等生。四大行里能盖住三项的只有农业银行。

拨备覆盖率1(不良贷款)438%,同比减少13%,虽然覆盖率同比下滑了,但是该指标在全行业表现依然是出类拔萃。

拨备覆盖率2(不良+关注贷款)203%,同比增长3%,表现不错。

招商银行的拨备非常厚,三项覆盖率表现非常好,在全行业处于领先水平。

5.债券投资和其他债券投资情况

投资拨备比为1.74%>二+三阶段投资占比为1.12%,拨备完全覆盖了风险资产,指标表现优异。

6.债券投资和其他债券投资投资方向

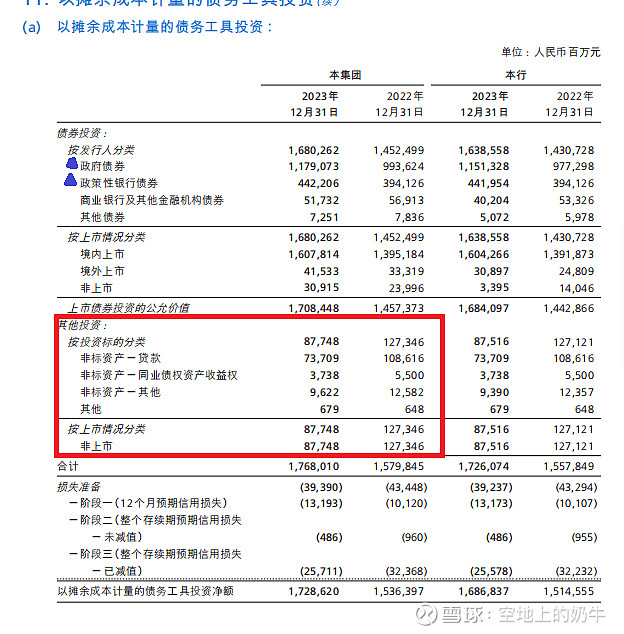

以摊余成本计量的债务工具方向:通过上图可以看出招行这类资产投资的投资方向主要也是政府及政策性银行债券,这两个资产安全性最高。非标资产占比比较低,2023年仅为877亿,同比减少396亿。个人认为该类资产的安全性可控。

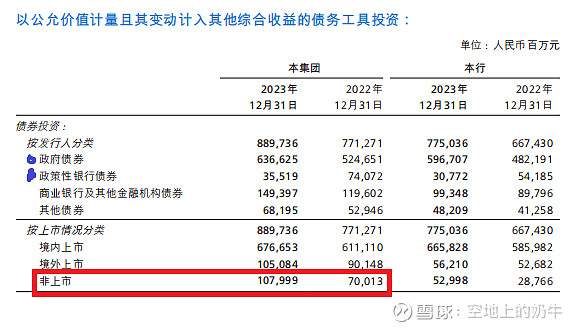

以公允价值计量其变动计入其他综合收益的债务工具投资方向:通过上图可以看出招行这一块资产的主要投资方向也还是政府及政策性银行债券;其次是一些商业银行及其他金融机构债券1493亿,这一块风险性也很低;然后是其他债券681亿,风险尚可;最后是非上市资产有1079亿,这一块风险可能会比上市的债券大一些。

总体上,我认为招商银行债券投资和其他债券投资的投资方向还是以低风险的资产为主,非标资产投资占比不高,整体风险可控。

7.资产质量小结:存量贷款质量指标和当年贷款质量变化指标都在变好,债券投资和其他债券投资资产风险可控,贷款和金融投资资产的拨备计提充分,整体资产质量风险可控。

七、总结

核心资本充足率方面,该项指标是招商银行的强项,也是招行比其他银行分红率高的底气之一,另一个底气是净资产收益率。

资产质量方面,个人认为银行投资最重要的关注点应该是在资产质量,因为高杠杆行业只要资产质量出现问题非常要命。经过资产质量9个视角的系统分析,发现银行资产质量整体可控,拨备计提非常充分,拨备覆盖指标在全行业处于领先水平。

净利润方面,虽然收入有一定压力,但是通过信用损失的调整让净利润同比正增长。所以只要招行自己有想法,后期大家不必担心净利润和分红会减少。

息差方面,短期下滑幅度已经减少,长期净息差已处于底部区间。

估值方面,目前估值和四大行差不多,处于绝对低估状态。

成长问题:招行这些年的规模扩张和净利润增长表现都非常不错。

优势项:负债成本、手佣净收入方面存在明显优势。(2023年度25家上市银行平均付息负债成本为2.19%,四大行为2.03%,招商银行为1.73%;25家上市银行存款成本为2.07%,四大行为1.88%,招商银行为1.62%)

投资思考:在目前阶段,招商银行是我最看好的银行,而且估值性价比也很好,所以我给它上了接近30%的仓位。虽然我最看好招行,但是我还是会选择分散投资并且做仓位控制,30%是对个股的仓位控制上限。

接下来继续跟进其他银行年报、季报情况。

#今日话题# #银行# #沪指失守3000点后迅速翻红!# $招商银行(SH600036)$ $农业银行(SH601288)$ $工商银行(SH601398)$