一、估值情况及上涨空间

截止6月18日,A股PE(TTM)=5.37、PB=0.55、股息率5.62%,H股PE(TTM)=4.18、PB=0.39、股息率7.8%。

当前沪深300股息率为3.15%,A股股息率比沪深300股息高2.47%,该估值在全行业性价比仍然较好。

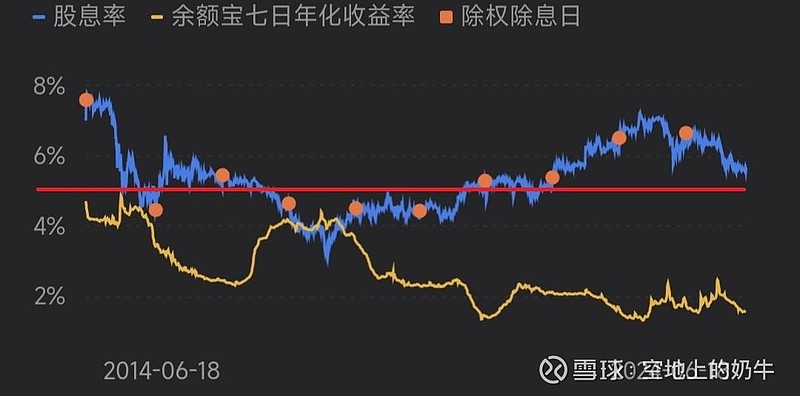

A股2014年至今的股息率统计图:

看上图发现,该行股息率最低位到3%左右,这个时候是股价阶段性高点。图中红线位置是股息率为5%时候,股息率大于5%的时候就是投资相对有性价比的区间。从历史股息率统计图来看,后续仍有一定的上涨空间。

二、核心资本充足率

核心资本充足率是决定银行持续扩张的核心指标,也是限制银行分红率的核心指标之一,如果该指标过低就会有再融资风险。

2024Q1核心资本率为13.78%,同比增加0.08%,表现不错。该指标是该行的强项。

三、利润表分析

1.先看收入情况:2024年1季度营业净收入为2120亿,同比减少3.97%。从明细构成上来看,利息净收入同比减少4.16%,手续费佣金净收入同比减少2.83%,损益收入同比减少5.14%。三项收入都在承压,有点难受呀。![]()

![]()

2.再看费用支出和其他收支情况:2024年Q1费用支出和其他收支同比变化不大,不需要太多关注。

3.拨备前利润情况:拨备前利润同比减少5.2%,说明收入压力比较大。

4.资产减值损失情况:一季度同比减少7.61%,说明银行把拨备释放了一部分到利润中来对冲收入下滑,其实如果该行有想法的话也是有实力让净利润变正的,但是.......![]()

![]()

5.最后要看下各项指标对净利润的贡献情况:

经营收支贡献:减少5.2%,主要原因是一季度营收压力最大,三项收入同比都在下滑。

信用及资产减值损失贡献:-3.72%-(-5.2%)=1.48%,说明信用减值损失稍微贡献了一点利润。

所得税贡献:-2.98%-(-3.88)%=0.9%,该差值主要由所得税影响。

四、净利息收入分析

净利润收入是银行营收的大头,重点看下生息资产规模和净息差同比、环比变化。

从上表我们看到,2024年Q1生息资产为43.86万亿,同比增长13.66%,累计净息差为1.48%,同比减少16.38%,这两个指标可以看出,银行为了稳住净利息收入,抗住净息差下行,同比大幅度扩张了生息资产规模。所以啊,银行的核心资本充足率很重要的,只有核充充分的情况才能有机会用生息资产扩张来对冲净息差下行。

判断息差是否见底看季度环比:一季度净息差环比增加4BP,净息差曙光初现啊!!!!不过稳妥起见,等中报的时候再观察一下,看看净息差能不能彻底站稳。

五、资产质量

不良率1.36%,同比减少0.02%,环比持平,表现还可以;拨备覆盖率216%,同比增长2.74%(所以我说它是有实力把净利润变成正的吧![]()

![]() );拨贷比2.93%,同比减少0.01%。综合来看表现不错,总体资产质量风险可控。

);拨贷比2.93%,同比减少0.01%。综合来看表现不错,总体资产质量风险可控。

六、总结

核心资本充足率方面,一季报在同比和环比都增长,且该指标为该行的优势项。

资产质量方面,同比变化不大,整体资产质量风险可控。

净利润方面,一季报的压力最大,后面几个季度会好一些。

息差方面,曙光初现,2024Q1净息差环比已上涨,长期净息差已处于底部区间。

估值方面,从历史数据上来看,目前银行的股息率估值并没有处在高位,而是是处在中间区域这个阶段,后期有继续上行空间。个人感觉四大行的股价趋势有个特点,要么连续很多年半死不活,涨的时候一次性给你涨到位。

七、二季报展望

我认为二季度该银的利润表还是有一定的压力。

1. 净利息收入同比仍然有压力。2023年Q2累计净息差1.72%,2024Q1是1.48%,就算Q2净息差环比持平,同比压力还是会有(1.48%/1.72%-1),这种情况下只能继续用规模扩张去对冲,最后的结果是净利息收入同比持平或轻微下滑。

2. 手续费佣金收入也有一定压力。子科目与经济周期有一定关联的,一季度是下滑2.83%,估计二季度的时候表现也不会太好。

3. 损益收入。一季度同比下滑5.14%,二季度的实际经营情况估计也难,不知道会不会动用一些储备的收入资源去对冲。

4. 信用损失情况及净利润情况。信用损失情况堪称银行利润调整的核武器。估计二季度还是会动用一些拨备储备,毕竟工行还是有这个实力的。

接下来继续跟进其他银行的经营及业绩表现情况#银行# #银行分析# #今日话题# $工商银行(SH601398)$ $农业银行(SH601288)$ $招商银行(SH600036)$