一、股息率及估值情况

截止2024年6月17日,四大行A股估值情况:

工商银行PE(TTM)=5.35、PB=0.55、股息率5.64%,分红除权后5.98%

建设银行PE(TTM)=5.34、PB=0.58、股息率5.66%,分红除权后6.00%

农业银行PE(TTM)=5.44、PB=0.59、股息率5.54%,分红除权后5.54%(已分红)

中国银行PE(TTM)=5.66、PB=0.57、股息率5.34%,分红除权后5.64%

目前,工行和建行估值相对便宜一点。哈,估值最高的居然是小农,怪不得你今天跌的最多。![]()

![]()

之前有朋友问我为什么最近银行股票在跌?我的回答是随大盘下跌,如果大盘破了3000向下,那大部分股票的股价可能都还要再下一个台阶。只不过四大行的跌幅会小一点,不会像有的小盘股一天跌5%或8%这么夸张。就像两只军队在打仗一样,虽然高股息率的股票都有盾牌,那也顶不住自己这方军队的单方溃败啊!!!![]()

![]()

二、核心资本充足率、净资产收益率

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。

这两个指标建行优势最大。核心资本充足率工行、建行比农行、中行高了不少,净资产收益率建行最好。

三、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

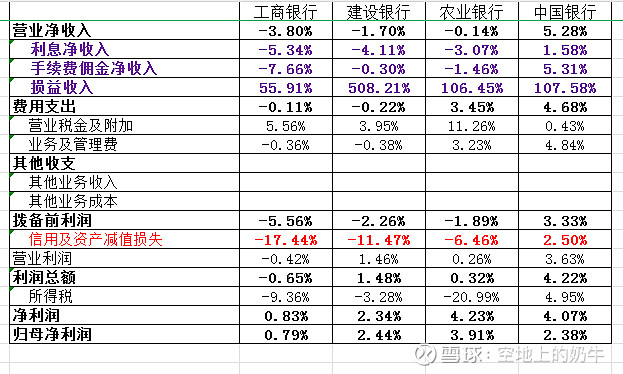

2023年度四大行利润表各项明细数据同比增长表:

1.2023年度四大行净利润同比变化情况

营业净收入情况:从上表数据看出,中行营业净收入同比增长5.28%,表现最好,工行同比降低3.8%,营收承压最大。

费用支出情况:工行、建行同比变化不大,控制的比农行、中行更好一些。

拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。从该指标看出,中行表现最好,工行压力最大。

信用及资产减值损失情况:为了应对营收压力,该指标工行、建行同比变化较大。

归母净利润表现情况:农行>建行>中行>工行,具体情况要看下面各项指标的贡献分解表。

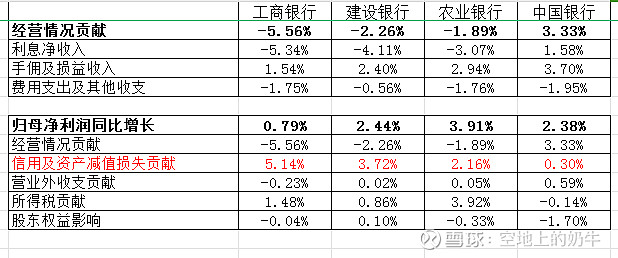

2.各项指标对归母净利润的贡献情况:

通过上述这个表格分解数据,大家应该都能看明白各行的归母净利润是怎么来的吧。农行的归母净利润增长靠着所得税的贡献打败了中行。

有个指标大家可以算下:归母净利润同比增长-信用及资产减值损失贡献

四、净利息收入分析

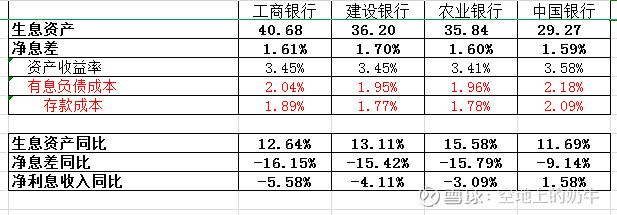

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1. 全年净息差情况

2023年累计净息差建行表现最好,资产收益率中行有优势,有息负债成本、存款成本建行、农行有优势。中行主要是受外币存款、贷款利率的影响比较大,所以资产端、负债端都和另外三大行不一样。工行2023年负债成本上升有点快,重仓的朋友后期一定要盯牢这个指标。

总体情况,工行、建行、农行以及中行的国内业务都差不多,息差都在向下走,后期的关注点都是在息差能在什么时候止跌反弹。

2. 生息资产扩张情况

2023年四大行为了应对净息差的下行,都选择通过增加生息资产业务来进行对冲。其中农行生息资产同比增长最高,所以我常常说农行在四大行里是最激进的。

五、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向(非标投资占比)

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。(由于四大行投资资产的非标占比很少,视角9就不用去关注了,如果大家投资了股份行、城商行,这个指标最好去看下)

1.贷款质量的存量指标

高风险贷款资产情况:中行、农行的不良率、逾期率、三阶段贷款占比指标表现好一些。

中风险贷款资产情况:中行、农行的关注率、二阶段贷款占比指标表现好一些。

中+高风险资产:中行、农行不良率+关注率、逾期+重组贷款占比、二+三阶段贷款占比表现好一些。

整体上看,存量资产质量农行、中行表现好一些。

2.贷款质量当年变化指标

新生不良率年报未披露,且自行计算的口径不统一,不做比较;新生逾期率建行、中行表现好一点,四大行总体差距不是特别大。

3.窥探银行贷款不良计提充分不充分

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年我们要重点关注下房地产业的不良率情况,四大行这两年这一块不良率的计提都在5%以上,说明对房地产不良风险暴露还是充分的。具体情况之前各个银行年报解读的时候都已经做了分析。

4.拨备覆盖指标情况

拨贷比、拨备覆盖率1(不良贷款)、拨备覆盖率2(不良+关注贷款)三项覆盖率指标,农业银行最好,工商银行、建设银行其次,中国银行再次。感觉中国银行的拨备略薄一点点,所以导致中行今年的归母净利润同比增长小于农行。

5.最后看债券投资和其他债券投资情况

四大行在一块的资产风险总体都不大,相对而言中行这一块的资产质量风险会比工行、建行、农行大一些。

特别提醒事项:中行的二、三阶段数据直接用了年报里的信用风险管理表。本来这一块的数据要看下有没有扣除二、三阶段对应的拨备的,但是中行的年报格式比较原始,我对披露的债券及其他债权投资数据进行反复比较,最后也没有办法确定数据是否去除了拨备。

6.资产质量小结:四大行贷款质量指标总体表现都不错,目前债券投资和其他债券投资资产风险也较低,贷款和金融投资资产的拨备计提也可以,整体风险可控。其中中行、农行的存量资产质量稍微更好一点,农行的拨备更足一些。

六、总结

核心资本充足率方面,四大行这项指标在全行业中表现优异,其中建行、工行好一些。

净资产收益率方面,建行有优势。

资产质量方面,四大行都不错,其中中行、农行好一些。

息差方面,建行表现最好。

估值方面,四大行里,目前建行、工行估值相对便宜一点。我认为四大行是整个金融业的四艘航空母舰,金融航空母舰对中国经济的重要性不言而喻,在未来可能四大行对于全行业会有估值溢价权。

成长问题:经统计,近6年四大行的总体增长和行业增长基本差不多。不过感觉2023年、2024Q1规模扩张相对会快一些,其中农行的规模扩张的步伐比另外3个稍微大一点。

存款成本问题:农行、建行有优势。中行成本受到外币存款的扰动会更大一些,测算难度更大。

本人持仓:招商银行、建设银行、农业银行

投资思考:四大行总资产在全行业中占比高,资产质量较好,风险相对可控。投资四大行的风险比股份行、城商农商行风险会低一些,股价波动也会小一些,适合用来做投资的底仓。因为中行涉外业务比较多不太好把控,所以我没有考虑它。工行体量最大,拨备也没有农行足,息差下行期间净利润压力最大,所以也没有选它。选农行、建行的原因是,一方面选2个银行的比1个银行风险小一点;另一方面农行拨备最足,资产质量也比较好,在经济调整期间,净利润的调整空间会大一点,这样有利于股价,建行核心资本率比较厚、净资产收益率也最高,有利于应对长期的规模扩张和分红率的稳定性。

#银行# $招商银行(SH600036)$ $工商银行(SH601398)$ $农业银行(SH601288)$ #银行分析# #今日话题#