浙商银行于2004年8月成立,是十二家全国性股份制商业银行之一,总部设在浙江省杭州市。目前的规模体量位于北京银行、江苏银行之后。本文统计了近十年浙商银行经营数据变化,试着从基本面的角度去看银行的经营情况变化。

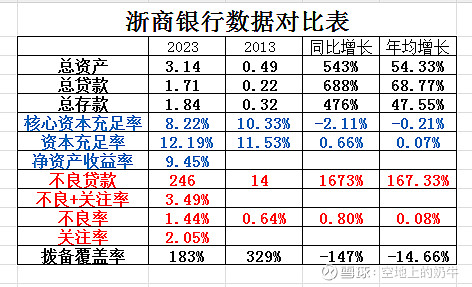

2023末,浙商银行总资产3.14万亿,占银行业总资产的比重为0.75%;总存款1.84万亿,占比为0.63%;总贷款1.71万亿,占比为0.71%;净利润155亿,占比为0.65%;归母净利润占比/(存款占比/2+贷款占比/2)为0.94,全行业该值为1,该指标略低于全行业平均水平。(其他全国性银行在浙江的资产大部分都有区位优势,你居然把指标做到低于平均水平,有点丢浙江的脸了吧)

注:归母净利润占比/(存款占比/2+贷款占比/2)指标越高,说明业务规模转化为利润效果越好,通俗的讲就是这个银行同样拉1元钱的存款、发放1元钱的贷款比其他银行产生的利润更多。

2013年资产数据情况:总资产0.49万亿,总贷款0.22万亿,总存款0.32万亿;核心资本充足率10.33%、资本充足率11.53%;不良贷款14亿,不良率0.64%,拨备覆盖率329%。

2023年资产数据情况:总资产3.14万亿,总贷款1.71万亿,总存款1.84万亿;核心资本充足率8.22%,资本充足率12.19%,净资产收益率9.45%;不良贷款246亿,不良率1.44%,关注率2.05%,不良+关注率3.49%,拨备覆盖率183%。

数据对比:总资产、总贷款、总存款同比增长分别为543%、688%、476%,年均增长54.33%、68.77%、47.55%,规模增长简直爆炸。拨备覆盖率同比减少了147%,关注率偏高,后期不良率控制仍有一定压力。

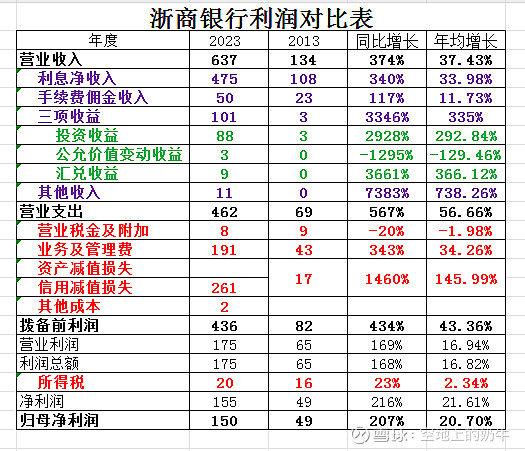

2013年度经营数据:营业收入134亿,其中利息净收入108亿,手续费佣金收入23亿,三项收益3亿;营业支出69亿,其中营业税金及附加9亿,业务及管理费43亿,信用减值损失17亿。拨备前利润82亿,净利润49亿,归母净利润49亿。

2023年度经营数据:营业收入637亿,其中利息净收入475亿,手续费佣金收入50亿,三项收益101亿,其他收入11亿;营业支出462亿,其中营业税金及附加8亿,业务及管理费191亿,信用减值损失261亿,其他成本2亿;拨备前利润436亿,净利润155亿,归母净利润150亿。

数据比对:营业收入同比增长374%,营业支出同比增加567%。拨备前利润、净利润、归母净利润同比增长分别为434%、216%、207%。

总体上看:浙商银行10年规模飞速增长,净利润同比增长幅度较大。不过净利润的增长主要是集中在10年里前几年,最近几年增长开始比较乏力了。

个人观点:浙商银行目前的负债成本比较高,这样子对资产收益率和资产质量的压力很大。浙商银行2023年度付息负债成本2.35%,其中存款成本2.24%,存款占比66.4%,除去存款外的其他付息负债成本2.57%,占比33.6%。这个存款占比相对于四大行、邮储银行、招商银行差了许多。相对与江苏银行,浙商银行的资产质量就差了一些,这样就影响了浙商银行的利润创造能力。该行的核心资本充足率和内生性成长能力也是短板,之前为了补充核心资本充足率,搞过破净配股的事情。如果买银行股是为了吃股息的投资者们一定要擦亮眼镜,需要关注下银行的核心资本充足率和内生性成长情况,不要等下股息没有吃到,还被迫继续追加投资。