中国民生银行成立于1996年1月12日,是中国大陆第一家由民间资本设立的全国性商业银行。目前资产规模比兴业银行、中信银行、浦发银行略小,比光大银行体量大一些,全行业规模处在前十五。从存款占比上来看,市场上的每67元银行存款中约有1元钱是出自民生银行。民生银行归母净利润自2020年(2020年343亿,2019年538亿,同比下滑36.25%)腰斩后,一直在350亿左右挣扎,至今未见好转迹象。本文统计了近十年民生银行经营数据变化,试着从公司基本面的角度去看银行的经营情况变化。

2023末,民生银行总资产7.67万亿,占银行业总资产的比重为1.84%;总存款4.28万亿,占比为1.48%;总贷款4.38万亿,占比为1.81%;净利润360亿,占比为1.51%,总资产、总贷款、总存款规模位于全行业前十五;归母净利润占比/(存款占比/2+贷款占比/2)为0.92,全行业该值为1,该指标低于行业平均水平,但单看这个指标表现比浦发银行0.81略好一点。

注:归母净利润占比/(存款占比/2+贷款占比/2)指标越高,说明业务规模转化为利润效果越好,通俗的讲就是这个银行同样拉1元钱的存款、发放1元钱的贷款比其他银行产生的利润更多。

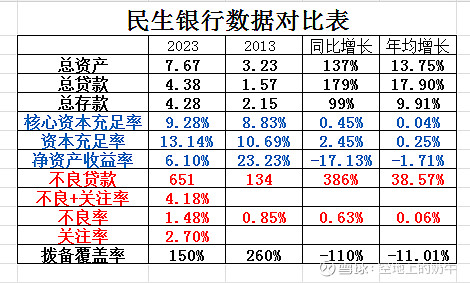

2013年资产数据情况:总资产3.23万亿,总贷款1.57万亿,总存款2.15万亿;核心资本充足率8.83%、资本充足率10.69%,净资产收益率23.23%;不良贷款134亿,不良率0.85%,拨备覆盖率260%。

2023年资产数据情况:总资产7.67万亿,总贷款4.38万亿,总存款4.28万亿;核心资本充足率9.28%,资本充足率13.14%,净资产收益率6.1%(看到这个指标这么低很难受);不良贷款651亿,不良率1.48%,关注率2.7%,不良+关注率4.18%,拨备覆盖率150%。

数据对比:总资产、总贷款、总存款同比增长分别为137%、179%、99%,年均增长13.75%、17.9%、9.91%。净资产收益率下滑了17.13%,下滑过大,该下滑值高于行业水平。目前,比较难受的指标是关注率还有2.7%,这个指标高对不良率的压力很大。大家在看银行贷款质量的时候一定要注意关注类贷款。关注类贷款相当于不良贷款蓄水池,资产质量好转的时候不良贷款会变成关注类贷款,资产质量恶化的时候关注类贷款就有可能变成不良贷款。拨备覆盖率同比减少了110%,拨备覆盖率在同行业里偏低。

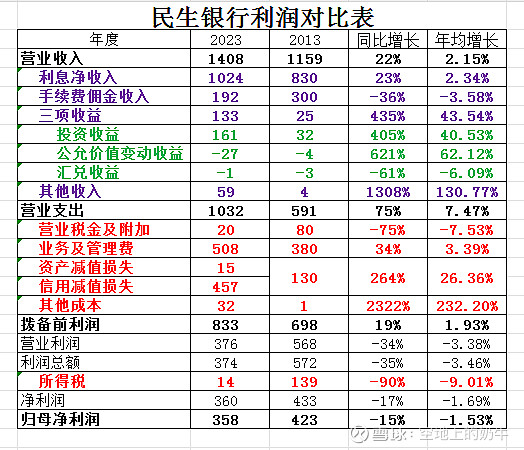

2013年度经营数据:营业收入1159亿,其中利息净收入830亿,手续费佣金收入300亿,三项收益25亿,其他收入4亿;营业支出591亿,其中营业税金及附加80亿,业务及管理费380亿,信用减值损失130亿,其他成本1亿。拨备前利润698亿,净利润433亿,归母净利润423亿。

2023年经营数据:营业收入1408亿,其中利息净收入1024亿,手续费佣金收入192亿,三项收益133亿,其他收入59亿;营业支出1032亿,其中营业税金及附加20亿,业务及管理费508亿,资产减值损失15亿、信用减值损失457亿,其他成本32亿;拨备前利润833亿,净利润360亿,归母净利润358亿。

数据比对:营业收入同比增长22%,营业支出同比增加75%。净利润、归母净利润同比减少分别为17%、15%,业绩同比下滑了。(继发现浦发银行10年同比利润负增长之后,这是我统计10年银行利润变化发现的第二个同比利润下滑的银行)

总体上看:民生银行营业收入增长乏力,营业支出同比增长偏快,主要原因是信用减值损失同比增长了2.64倍,造成支出过高蚕食净利润问题。虽然民生银行这些年加大了不良贷款处置力度,不良率在2024Q1控制至1.44%,但是目前贷款关注率仍然过高,不良率后期的控制还是有一定的压力。

现在民生银行市盈率TTM5左右,股息率5.4%左右,感觉四大行、招商银行比起来没有什么性价比。个人觉得如果买民生银行是为了分股息,那现在这个估值阶段还是买其他经营情况更好一点的银行实在一些。

如果买民生银行、浦发银行是为了炒困境反转,那建议大家还是要深入研究银行的基本面。特别是关注银行的贷款新生不良率、存量贷款关注率、金融资产的三阶段二阶段占比等资产质量指标。万一资产质量出现进一步恶化,利润表只会变得更难看。

个人看法:个人认为现在是经济还处于下行阶段,银行业务和资产质量处于承压阶段,这种情况下原本经营就比较差的银行是很难一些子反转的,而且就算是有所好转的话,这种改善力度也不大,基于这个情况,当前炒困境反转的银行还是风险比较大。

下一篇跟进光大银行。