昨天我写了一篇《连续挂了四年点滴-浦发银行2013-2023十年经营及业绩变化》发现浦发银行10年利润同比居然是负增长,我当时相当惊讶,毕竟浦发也是1个行业规模排名前十的大体量银行,怎么就混的这么惨。今天来进行数据分析,看看浦发行现在走出困境了吗?

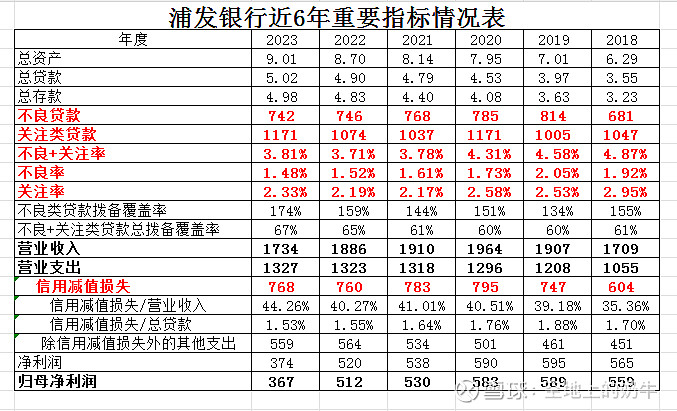

先上指标数据对比图:

总的情况:通过上表里的不良贷款数据,我们可以发现浦发银行2019年的不良贷款为814亿,同比2018年新增133亿,不良开始暴露。2019年该行开始对暴露的不良贷款进行大幅处理,信用减值损失从一下子从604提高至747亿,后续年份均保持在750-800亿,相当于支出多了150多亿,对后续年份净利润产生了巨大影响。

营业收入情况:2023年营业收入1734亿,同比上年减少8.05%,同比2018年仅增长1.46%,营业收入5年后又回到2018年的水平,这样子对净利润的压力很大。

存量不良贷款及关注类贷款情况:2023年不良贷款额742亿,不良率1.48%,不良率连续4年同比减少,不良贷款处理取得了一些成效。但是关注类贷款问题仍然比较严重,2023年关注类贷款1171亿,连续2年同比增加,关注率2.33%,连续2年同比增加。关注类贷款相当于不良贷款的蓄水池,一旦贷款质量下行马上就会变为不良贷款,该类贷款占比过高的话,对不良贷款率指标压力很大。

拨备覆盖情况:2023年贷款拨备覆盖率174%,已经连续2年同比增加,这个指标表现勉强还算不错,覆盖率的提升对存量不良贷款风险覆盖起积极作用。年报里的贷款拨备覆盖率是指对不良贷款的覆盖,为了看下拨备对不良+关注类贷款总的覆盖情况,我把不良+关注类贷款总拨备覆盖率也就算了一下,数据结果还算让人欣慰,数据从2019年的60%提升至2023年的67%,这么多年同比还是有提升的,虽然提升比例不是特别高。

以上几点来看数据看,常规类暴露的不良贷款通过每年计提信用减值损失在处理,拨备也勉勉强强有提升,也算还覆盖的住,但是关注类贷款还是偏高,常规贷款仍有一定恶化风险。想着反正已经分析到这了,就再看一看浦发银行的金融投资资产情况把,这一看直接让我爆炸。昨天只是吃惊,今天绝对是震惊。

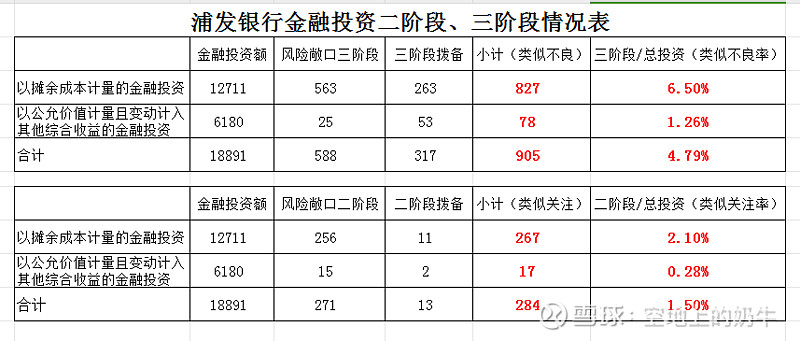

债权投资情况:2023年债权投资减值准备余额为283亿,其他债权投资减值准备余额60亿。年报风险敞口显示,处于三阶段的债权投资余额为563亿、二阶段256亿。处于三阶段的债权投资余额14.97亿,二阶段24.79亿。

以上风险敞口数据是已减去二阶段、三阶段对应金融投资减值准备金,所以数据统计的时候需要把对应金融投资减值准备金加回去,用表格计算了一下,处于三阶段的金融投资额为905亿(对应拨备为317亿),二阶段284亿(对应拨备为13亿),三阶段/总投资(类似贷款不良率)4.79%,二阶段/总投资(类似贷款关注率)1.5%。三阶段的金融资产额是足足是2023年净利润905/374=2.42倍,就算三阶段资产处理起来能收回一部分本金,那这要是处理起来需要多少拨备去填补啊。请问现在做浦发银行的长线投资者知道这个数据吗?

三阶段模型是如何划分:

阶段一:信用风险没有显著增加的金融资产,就是低风险资产,类比贷款分类里正常还款的贷款。

阶段二:信用风险显著增加但是还没有实质减值的金融资产,该类贷款已经存在了一定风险,类比贷款分类里的关注类贷款。

阶段三:已经发生信用减值或信用违约的金融资产,类比贷款分类里的不良贷款。

注意事项:年报风险纰漏表里的“三阶段”“二阶段”数据有可能已经扣减了对应的拨备额,如果确定数据为扣减后的金额,计算三阶段、二阶段金融资产额时需加回对应拨备额。

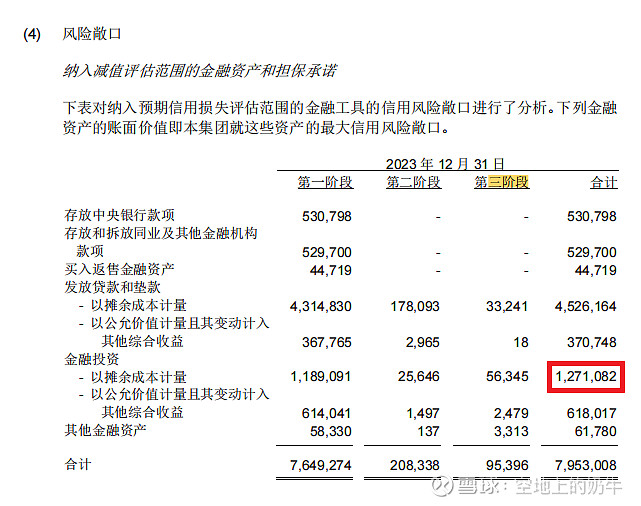

浦发银行风险纰漏表的数据就是里扣减后的金额,感兴趣的朋友可以看下下面几张表:

表1:

表2:

表3:

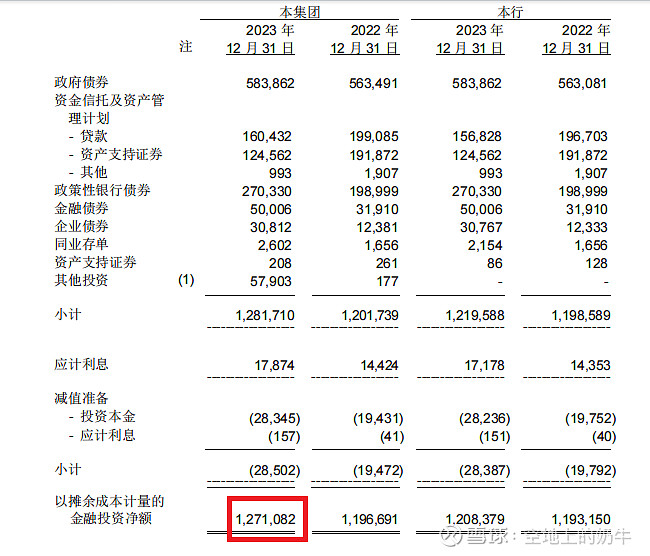

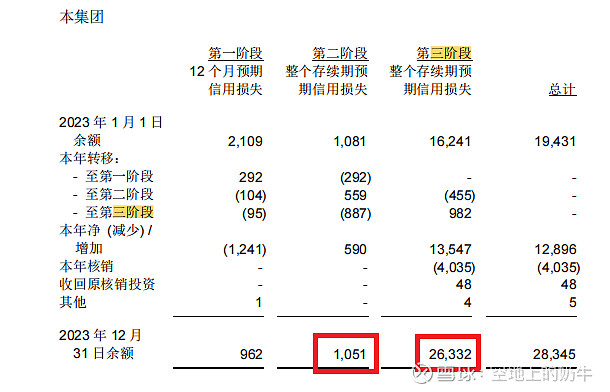

表1风险纰漏表红框内以摊余成本计量的金融投资为12710.82亿元,表2资产表分项明细红框内 以摊余成本计量的金融投资净额为12710.82亿元(表2中显示这个金额已经减去了减值准备285.02亿),两者金额相等。说明表1风险纰漏表里的数据全部都已经减去了减值准备。这样子就需要找到表3拨备变化表,把二阶段、三阶段对应的拨备余额加回来。

本人持仓:招商银行、建设银行、农业银行$浦发银行(SH600000)$ #银行#