交通银行是六大国有银行之一,行业规模位于银行业第六。从存款占比上来看,市场上的每35元银行存款中约有1元钱是出自交通银行。

本文统计了近十年交通银行经营数据变化,试着从公司基本面的角度去看交通银行的发展壮大。

2023末,交通银行总资产14.06万亿,占银行业总资产的比重为3.37%;总存款8.4万亿,占比为2.9%;总贷款7.96万亿,占比为3.29%;净利润933亿,占比为3.92%,各项指标位于全行业第六;归母净利润占比/(存款占比/2+贷款占比/2)为1.26,全行业该值为1,交通银行该指标较全行业存在较大优势,相对邮储银行也具有较大的优势。

注:归母净利润占比/(存款占比/2+贷款占比/2)指标越高,说明业务规模转化为利润效果越好,通俗的讲就是这个银行同样拉1元钱的存款、发放1元钱的贷款比其他银行产生的利润更多。

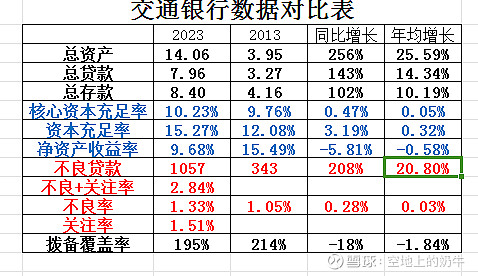

2013年资产数据情况:总资产3.95万亿,总贷款3.27万亿,总存款4.16万亿;核心资本充足率9.76%,资本充足率12.08%,净资产收益率15.49%;不良贷款343亿,不良率1.05%,拨备覆盖率214%。

2023年资产数据情况:总资产14.06万亿,总贷款7.96万亿,总存款8.4万亿;核心资本充足率10.23%,资本充足率15.27%,净资产收益率9.68%;不良贷款1057亿,不良率1.33%,关注率1.51%,不良+关注率2.84%,拨备覆盖率195%。

数据对比:总资产、总贷款、总存款同比增长分别为256%、143%、102%,年均增长25.59%、14.34%、10.19%。不良控制水平处于行业平均水平偏上。

2013年度经营数据:营业收入1644亿,其中利息净收入1307亿,手续费佣金收入260亿,三项收益-4亿,其他收入82亿;营业支出849亿,其中营业税金及附加119亿,业务及管理费464亿,信用减值损失192亿,其他成本74亿;拨备前利润795亿,净利润625亿,归母净利润623亿。

2023年度经营数据:营业收入2576亿,其中利息净收入1641亿,手续费佣金收入430亿,三项收益241亿,其他收入263亿;营业支出1582亿,其中营业税金及附加32亿,业务及管理费774亿,资产减值损失11亿、信用减值损失569亿,其他成本197亿。拨备前利润1563亿,净利润933亿,归母净利润927亿。

数据比对:营业收入同比增长57%,营业支出同比增加86%。拨备前利润、净利润、归母净利润同比增长分别为58%、49%、49%,年均增长分别为5.84%、4.93%、4.89%,属于业绩稳定型股票。

总体上看:交通银行经营稳健,净利润扩张幅度一般,业绩和分红较为稳定。四大行中农业银行比较激进,建设银行其次,工商银行和中国银行相对保守。四大行外的两大国有行,邮储银行比较激进,交通银行相对保守,所以邮储银行市场关注度比较高,在没有高股息这个概念以前交通银行的关注度就相对较差一些。高股息概念起来之前,交通银行是拿着吃股息打新股的极品好股票。个人觉得交通银行目前存在的问题是付息负债成本太高,2023年付息负债成本为2.45%,成本这么高对息差伤害很大。