中国建设银行是由国家(财政部、中央汇金公司)直接管控的四个大型国有银行之一,行业规模位于银行业第二,其中单项住房贷款业务位列全行业第一。从存款占比上来看,市场上的每10元银行存款中约有1元钱是出自建设银行。在四大行中,该行经营策略和工商银行比略显激进,和农业银行比略为保守,可以说是兼顾稳健经营和成长创新协调两方面可持续发展。

2023年以来受中特估和高股息概念驱动,股价涨幅较好,本文统计了2010-2023年建设银行经营数据变化,试着从公司基本面的角度去看宇宙第一大行的发展壮大。

2023末,建设银行总资产38.32万亿,占银行业总资产的比重为9.18%;总贷款23.81万亿,占比为9.83%;总存款27.65万亿,占比为9.54%;净利润3325亿,归母净利润3327亿,占比为13.99%,所有指标占比均为全行业第二;归母净利润占比/(存款占比/2+贷款占比/2)为1.45,为四大行中指标表现最好的银行,全行业该值为1,体量靠前的25家上市银行该值为1.35,四大行该值为1.31。

注:归母净利润占比/(存款占比/2+贷款占比/2)指标越高,说明业务规模转化为利润效果越好,通俗的讲就是这个银行同样拉1元钱的存款、发放1元钱的贷款比其他银行产生的利润更多。

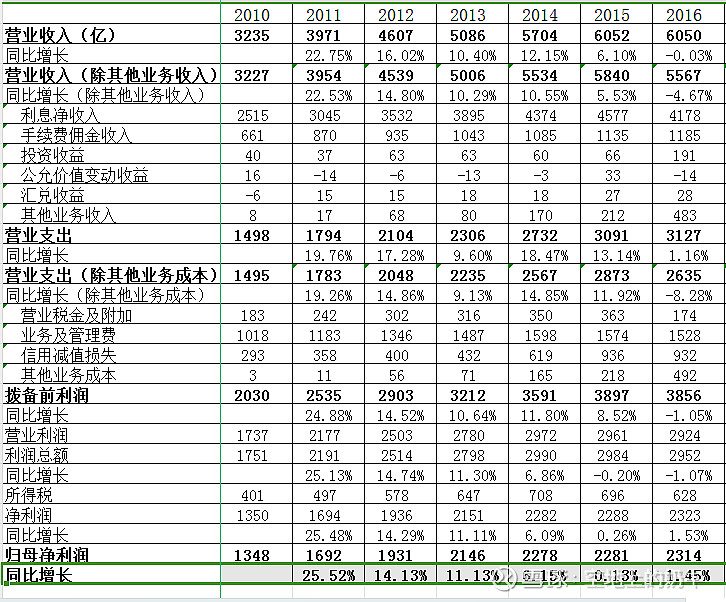

2010年:建设银行总资产10.81万亿,总贷款5.67万亿,总存款9.08万亿,存贷比62.47%,不良贷款647.12亿,不良率1.14%,拨备覆盖率221.14%。

营业收入3235亿,其中利息净收入2515亿,手续费佣金收入661亿,投资收益40亿,公允价值变动收益17亿,汇兑收益-6亿,其他业务收入8亿;营业支出1498亿,营业税金及附加184亿,业务及管理费1018亿,信用减值损失293亿,其他业务成本3亿;拨备前利润2030亿,净利润1350亿,归母净利润1348亿。

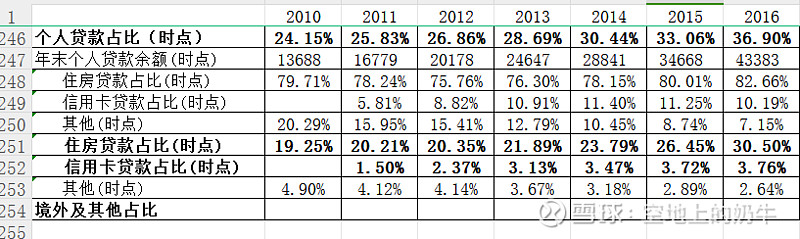

年末,个人贷款占总贷款比24.15%,其中住房贷款占比19.25%,其他贷款(包含信用卡贷款、年报中未单独披露信用卡贷款数据)占比4.9%。

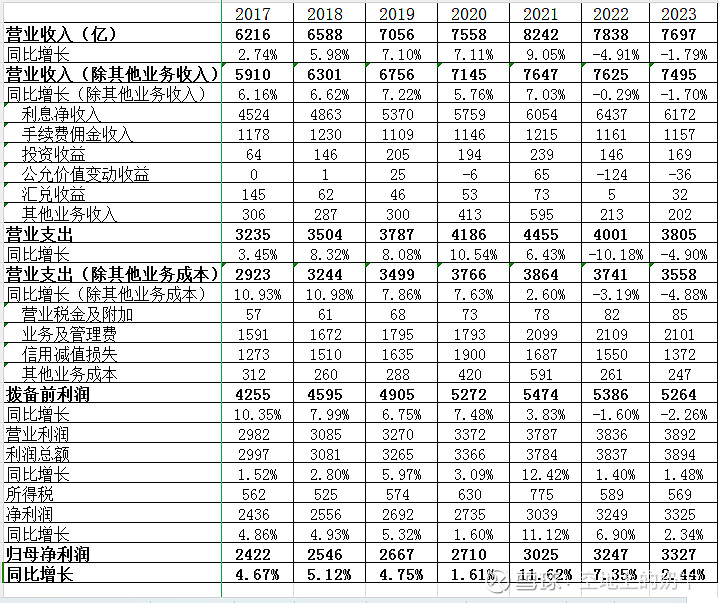

2023年:建设银行总资产38.32万亿,总贷款23.81万亿,总存款27.65万亿,存贷比86.11%,不良贷款3252.56亿,不良率1.37%,关注率2.44%,不良+关注率3.81%,拨备覆盖率239.85%。

营业收入7697亿,其中利息净收入6172亿,手续费佣金收入1157亿,投资收益169亿,公允价值变动收益-36亿,汇兑收益32亿,其他业务收入202亿;营业支出3805亿,营业税金及附加85亿,业务及管理费2101亿,资产减值损失5亿,信用减值损失1368亿,其他业务成本247。拨备前利润5264亿,净利润3325亿,归母净利润3327亿。

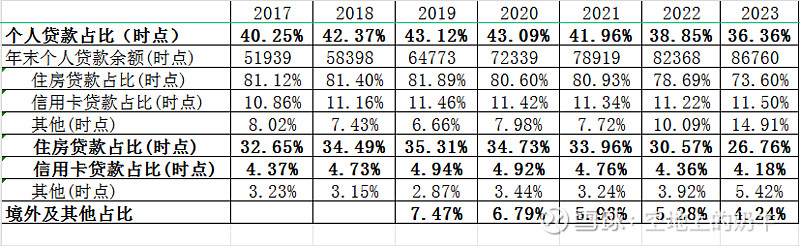

年末,个人贷款占总贷款比36.36%,其中住房贷款占比26.76%,信用卡贷款占比4.18%,其他个人贷款占比4.24%。

数据比对:总资产同比为3.54倍,总贷款4.2倍,总存款3.05倍,营业收入2.38倍,营业支出2.54倍。拨备前利润、净利润、归母净利润同比分别为2.59、2.46、2.47倍。

总体上看:建设银行虽然体量很大,但是还是有一定的成长,净利润的上涨幅度高于营业收入,营收上涨转化为利润上涨效果较好。

贷款结构上来看,个人贷款占比从24.15%上升至36.36%,其中最赚钱的住房贷款和信用卡上升较多,贷款业务结构提升明显。$建设银行(SH601939)$ $建设银行(00939)$ $银行(BK0055)$ #银行#