$新凤鸣(SH603225)$ $桐昆股份(SH601233)$ $恒逸石化(SZ000703)$

长丝近期机构观点:随着终端需求回暖,供给格局逐步向好,集中度持续提升;行业逐步进入新一轮周期,涤纶长丝龙头业绩有待释放。

1、“金九银十”旺季叠加地产政策频出,助推长丝行业持续回暖。

从产能利用率、库存、价格等指标,可以验证长丝行业需求正逐步恢复。

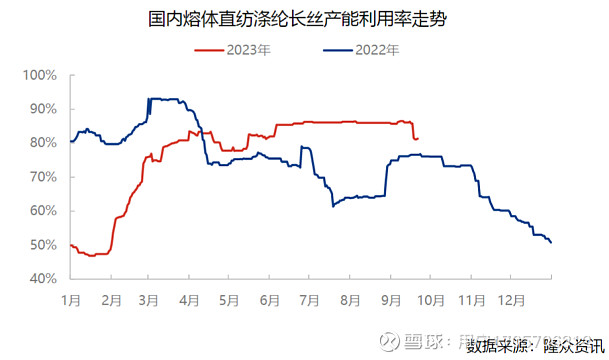

涤纶长丝产能利用率维持高位。据隆众资讯统计,目前,国内熔体直纺涤纶长丝产能利用率83.28%,较年初的50%的产能利用率大幅提升。截至2023年10月10日,江浙织机开工率为65.82%,较9月初的63.02%继续提升。

另外,行业库存持续去化,长丝库存降至近年同期低位。截至9月28日涤纶长丝POY、DTY、FDY库存天数分别降至9.5、21.9、15.8天,保持低位。其中,POY工厂库存较6月底-5天。

价格方面,POY价格从5月持续反弹。截至9月21日,POY 150D/48F价格为8180元/吨,较5月13日上涨12%。接下来,随着“金九银十”旺季到来,将继续推动化纤价格持续增长。截至10月10日,POY价差为1287元/吨,进入9月中旬后价差基本维持在1250元/吨之上。

近期,央行、国家金融监管总局发布调整优化差别化住房信贷攻政策,各地调低首套房贷款利率,放开“认房认贷”限制。随着房地产政策持续落地,家纺需求有望回暖,从而带动长丝需求持筑底回暖。

2、长丝供给格局逐步向好,集中度提升,龙头话语权显著增强。

最近几年,涤纶长丝整个行业产能扩张有序,产能释放高峰期已过。今年上半年是长丝行业最后一波投产高峰,涤纶长丝新增约100万吨/年。接下来,2024年-2025年,长丝产能增速将逐步放缓,预计增速分别下降至3.9%、1.1%,行业新增产能也主要集中在新凤鸣等龙头企业。

随着落后产能的逐步出清,长丝集中度会继续提升。据统计,这两年落后产能退出比较大,2022-2023年上半年,行业有180万吨产能退出,伴随着落后产能的退出,长丝集中度将由2012年的32%提升至2023年的65%。