$格力地产(SH600185)$ 格力地产年报本身没什么好分析的,公司还是既定的加速去地产库存、偿还降低有息负债策略。老团队屏住不卖房子,等地产价格反弹再卖是个错误的战略,在去地产库存战略上岛主是赞成新团队的,至于其他个人恩怨咋也不知实情不好评论![]() 。就说两个重点,一个是上海项目在2022年底至今基本去化完毕,部分尚未交楼结转,另一个是有息负债相比2022年底降低50多亿,50多亿一年财务费用都省掉几个亿。

。就说两个重点,一个是上海项目在2022年底至今基本去化完毕,部分尚未交楼结转,另一个是有息负债相比2022年底降低50多亿,50多亿一年财务费用都省掉几个亿。

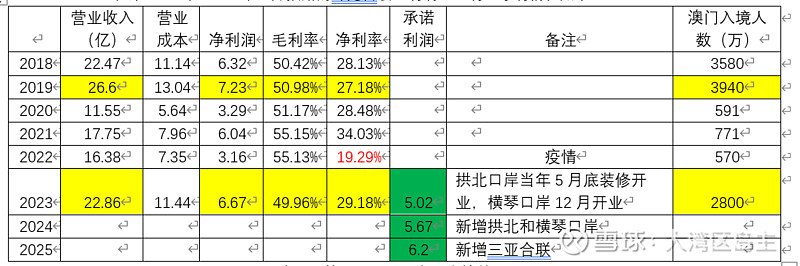

重点说说珠免:

岛主截取了部分个人统计的数据,2018年-2023年公开披露的珠免营收、毛利(营业成本计)、净利情况如下:

可以看出,2023年珠免的净利润快达到历史最高的疫情前2019年的水平了,已经达到2019年的92.3%,而同期澳门的入境人数为2019年的71%,此外这还是在拱北口岸进境店装修于5月底才开业所产生的利润。2023年珠免的实际利润比国资委重组承诺的利润高出32.86%,比岛主预计的6-6.5也高。2024年岛主预计珠免的净利润将达到8.5以上,冲击9-10亿。基于澳门入境人数,根据澳门旅游局局长文绮华接受采访时的表述,2024年澳门入境旅客量目标为3300万人次,同比增长17.9%。另外,据澳门统计暨普查局公布资料显示,2024年首两个月的入境旅客共6155173人次,按年上升1.1倍。

2025年三亚湾壹号将开业,尚未知经营品类和牌照,既然开门做生意肯定是要赚点钱,参照中免海棠湾。

珠免毛利高的原因主要是口岸烟酒占比高,毛利都很高,复购率也很高。

2024-2025珠免的营收和利润都将保持30%以上的高增长,不看远的,30倍PE贵不贵?50倍贵不贵?股价该是几块钱?其他潜在的预期差真是不好说,不敢奢望可遇不可求的东西,这个私下跟斌总讨论比较多。在A股价值投资太难了,况且格力地产现在八字这一撇还没写好,坚守的投资者心理要有杆秤,是否低估还是高估,不是拿着不动就是价值。

今天请新来的妹夫吃饭,江边散步,想想好久没写格力了,略表。![]()