《科创板日报》(上海,研究员 宋子乔)讯,今日石头科技(688169)早盘涨停,截至A股早间收盘,石头科技股价报收477.62元。

值得注意的是,石头科技8月30日刚发布了半年报。年报数据显示,石头科技上半年实现营收17.76亿元,同比下降16.42%;归属于上市公司股东的净利润4.6亿元,同比增长19.42%。Q2单季石头科技营收6.11亿元,同比下降29.48%;归属于上市公司股东的净利润1.26亿元,同比下降7.94%。

1-6月营收同比下滑,股价依然高升。石头科技到底有何看点?

扫地机器人赛道竞争加剧 以自主品牌求突破

石头科技表示,近年来,智能清洁机器人行业竞争日趋激烈。一方面,现有大型公司对市场争夺的竞争加剧, 具体体现为通过不断提升产品性能、保证服务覆盖等手段抢占市场;另一方面,中小型公司不断 涌入市场,希望获得一定的市场份额。

作为小米生态链企业,石头科技增强自身核心竞争力的策略在于——去小米化,加大自有品牌业务拓展,减少与小米的关联交易。这一策略已经初显成效。

石头科技在财报中称,营收下降主要系小米定制产品订单减少和上半年新冠肺炎影响。尤其是第二季度,定制产品的减少,导致公司整体销售收入较上年同期下降7.44%。另外,公司在2020 年上半年逐步拓展自有品牌销售渠道,加大品牌宣传推广,本期较上年同期自有品牌销售占比由57%提升至 86.25%。由于自有品牌毛利较高,故虽然受米家扫地机器人订单减少影响,公司营业收入降低,但公司净利润增加 19.42%。

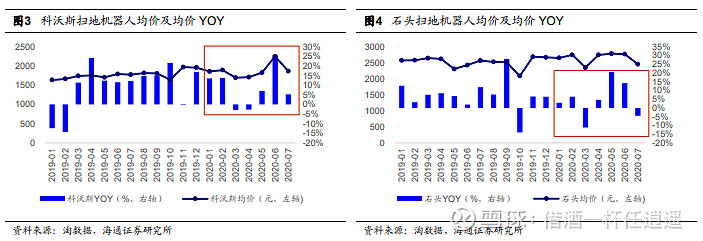

结构性竞争格局下 龙头企业仍被机构看好

海通证券研报表示,扫地机器人行业竞争确实在加剧,但仍是结构性的加剧,行业仍未进入红海竞争时期。

这表现在从价格趋势来看,行业价格的下行主要是因为中低端市场进入者增加,一定程度上拉低了行业均价。而头部品牌的价格得以维持上行,旗舰新品仍在引领行业技术创新趋势。据淘数据统计,科沃斯及石头品牌的扫地机器人除个别月份促 销致同比价格略微下行,其整体均价在2020年基本维持上行趋势,截至今年7月,科沃斯均价同比上行11%,石头均价同比上行6%。

另外,海通证券对新竞争者的成长能力表示怀疑。其分析师认为,如今这一赛道正出于技术进步的瓶颈时期,而龙头在生产端和渠道端未曾建立起绝对壁垒,行业的增量空间不断吸引新竞争者进入。在中低端市场以靠短期渠道费用投入而获取份额的品牌在面对美的、海尔这类家电传统巨头时并无优势;而打入中高端市场的新品牌是否能继续成长,仍然要观察其供应链反应能力及产品接续能力。

后续来看,由于扫地机器人是软件与硬件结合的智能家居产品,技术及产品最终形态仍未定形,因而海通证券认为最有希望跑赢的仍然是具备研发优势及用户规模的龙头企业。

居民消费理念升级+新一轮技术红利 扫地机器人行业前景向好

居民可支配收入上升和消费观念的升级为智能扫地机器人行业开辟了一个较好的前景。石头科技财报显示,2020年上半年,受疫情影响,国内智能清洁机器人市场略有下降。根据中怡康发布的行业数据,2020年上半年,国内扫地机器人市场线上零售额较去年同期微降0.2%。相较一季度的同比下滑,二季度国内扫地机器人线上市场同比增长13.5%,已基本摆脱疫情影响。

另一方面,智能清洁机器人产品结构也在持续优化,越来越多的消费者选择具有人工智能技术的智能清洁机器人产品,使用频率和使用时长持续显著提升。根据中怡康数据,报告期内全局规划类产品在国内市场的线上零售额占比进一步提升至79.8%,较上年同期提升18.3%。随着智能清洁机器人用户体验度的持续提升,智能清洁机器人市场未来仍有显著的成长空间。

中信证券表示,扫地机器人行业在2020年迎来新一轮技术红利期(自主避障技术+拖地功能升级),有望再次进入量价齐升的高景气周期,销量增速自Q2 出现拐点,目前均价同比提升约15%。此外,在从“扫”到“拖”的趋 势下,头部企业的清洁类小家电业务快速发展,成为新的盈利增长点。其分析师表示看好科沃斯和石头科技。