“人家才没有”

阅读招商银行的年报和半年报,投入产出比挺低的。

因为,这公司一如既往地优秀,所以,抓一些关键指标就好了。

我在之前文章里反复提到过:

“银行相对同质化的业务,使得盈利指标基本相似,但暗藏在盈利能力之下的,是行业快速发展所掩盖起来的种种问题。

随着经济下行,未来银行业很可能会面临源源不断的风险,而能从业务属性层面规避风险的银行最为稳妥。

我认为自己能合理推测的、可以穿越经济周期的银行,是业务结构连环性风险不高(反映到零售业务占比和中收占比)、精细化运营和成本管控能力高(反映到成本收入比)以及资产负债管理能力强(反映到净利差)的银行。”

01

—

棒棒的你

2020上半年,在新冠疫情影响下,可以想像,零售金融会受到非常大的冲击,再考虑到整体的营收是增长的,招行的零售收入能够增长4.6%,占营收比依然达到52%(去年同期54%),已经是非常了不起的成就。

可以说,新冠就像一次突出起来的测验,有强大优势的公司在这次疫情面前,尽显强大之处。

中收继续增长接近10%,中收占营收比上升到29%,公司在“轻型银行”的道路上走得很稳。

成本收入比有所提到,为28.22%,上升0.63个百分点,主要是由于零售金融业务成本收入比上升1.22%,达到29.25%,考虑到新冠疫情的影响,也是可以理解的。

净利差2.42%,减少0.16个百分点,这其中主要是生息资产利率下降24个基点,而计息负债利率只下降了8个基点。

总结起来,公司在上半年近乎完美地抵抗住了新冠疫情的影响,在业务结构、成本管理和资产负债管理方面,依然做得非常好。

招商银行的竞争优势是什么,我在之前的分析文章里也反复提到过:

“招行的零售业务,就是这家公司的持续性的竞争优势。

因为,负债具有成本优势,资产连环性信用风险较低,而银行作为百业之母,是一个“最穷不过讨饭,不死终会出头”的行业。

另外,零售业务这个竞争优势,由于大量的前期投入和见效慢的特性,在行业整体下行背景下,更难有竞争对手敢于下重手追赶,所以招行的护城河会越来越宽。”

这些竞争优势,不管是从逻辑层面,还是从数据层面,都在不断被证实,所以我说,招行时为数不多的拿着心里很踏实的公司。

02

—

三点漫谈

关于招行,我还有三个观点想分享。

第一个观点,过去,银行业是一个“牌照垄断”行业,再加上利率受到管制,银行基本就是个拿到牌照、就躺着收钱的行业。

后来,利率市场化、以及银行牌照没那么严格以后,我们就会发现,银行的资产负债管理能力,是非常关键的,躺着赚钱的日子不在了。

资本充足率的监管,也让那些只会放贷的“重资产银行”越来越难存活。

未来呢?

布雷顿森林体系垮台以后,法币的潘多拉盒子被打开,人类社会不可能回到货币稳定的年代了,有两个事情是一定确定的,一个是钱一定越印越多,一个是钱越来越不值钱。

作为一手吸储,一手放贷,同时搞点中间业务生意的银行来说,就好像原料不断增多的面包房,一定是业务越来越大的。

银行所要修炼的能力,就是作为这个中间方保持稳健、优秀的能力,这个行业的需求一直都在,而好的银行,会赚得越来越多。

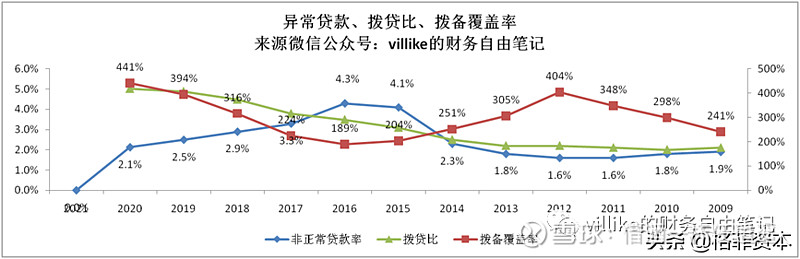

第二个观点,招行隐藏利润,已经到了大多数人都能发现的地步,我们看下面这张图:

上半年,招行的拨备覆盖率已经达到441%,不需要算,看图就能发现这个值已经达到历史高位。

而同时,公司的非正常贷款率(不良贷款+关注贷款)持续走低,已经只有2.1%了。

如果按照公司2009-2020年的平均值来算,拨备覆盖率也就是300%左右,换句话说,如果公司按照历史平均来计提拨备,“隐藏了”多少利润呢?

接近800亿!

第三个观点,芒格说,要跟好的公司和好的管理者为伍,因为他们会像一个正循环一样,吸引更好的人,把公司经营得更好。

对于银行来说,更好的声誉,会带来更好的客户,更好的客户会带来更多的收入,和更高的资产质量,最后会让公司业绩更好,带来更好的声誉。

这就是一个自我加强的正循环,也是我们投资招行的投资者,得以夜夜安枕、面带微笑的原因了。

请在方便的前提下,帮忙关注、转发扩散,就是对作者辛勤写作的鼓励了。