卤制品龙头企业成长空间还很大(一)

煌上煌1993年成立于江西南昌,是一家以禽畜肉制品加工为主的肉制品企业。

2001年公司控股母公司煌上煌集团成立,同年煌上煌开始走出江西,进军广东市场。

2008年公司获得中国肉类工业影响力品牌称号。

2012年9月煌上煌在深交所挂牌上市,成为酱卤肉制品行业首家上市公司。

2015年公司收购嘉兴真真老老食品67%股权,涉足米制品业务。

公司是一家家族企业,目前已经完成新老管理层交接,并于2018年4月公司推出股权激励政策,本次激励计划对象共计264人,包括公司董事、高级管理人员、核心管理人员、核心技术(业务)人员,共向激励对象授予1500万股限制性股票。

该激励计划的考核标准较高,要求2018、2019、2020年净利润较2017年净利润分别增长25%、50%、100%以上,目前2018、2019两年的目标已经达成,2020年是本次激励计划考核的最后一年,若目标达成,2020年公司净利润有望达到2.82亿元。

图表1、公司激励计划考核要求

图表2、公司激励计划分配情况

好赛道给予企业更大发展空间

一、千亿市场卤制品市场仍在快速增长

根据Frost&Sullivan预计,2020年我国休闲食品市场规模将达到1.30万亿,其中休闲卤制品将达到1235亿元。

休闲卤制品市场规模由2010年的232亿元规模增长至2018年的911亿元,CAGR高达18.65%,增速明显高于其他品类。

研究经验告诉我们,高速成长且集中度较低的行业,随着行业规模的扩大和集中度的提升,往往可以诞生出长牛个股。

图表3、休闲食品市场规模

图表4、卤制品市场规模

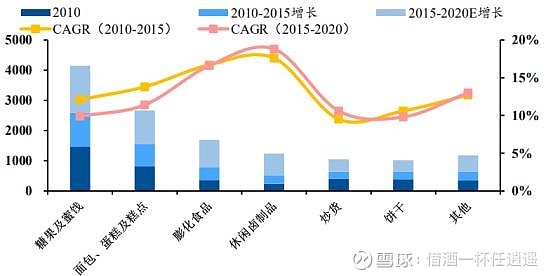

图表5、休闲食品细分行业规模及增速(亿元)

二、卤制品市场区域性特征明显

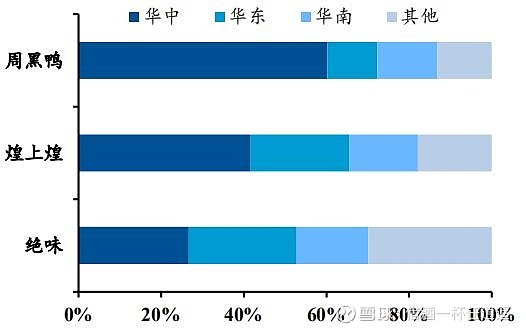

华中是国内休闲卤制品最大的区域市场。

周黑鸭超过60%的收入由华中地区贡献,煌上煌华中区域收入贡献也超过40%。而绝味因加盟模式经销网络则相对分散,各地区收入占比相对均衡,但华中地区也是其最大的收入贡献市场。

图表6、休闲卤制品市场主要集中在华中、华东、华南

三、品牌化率逐渐提高

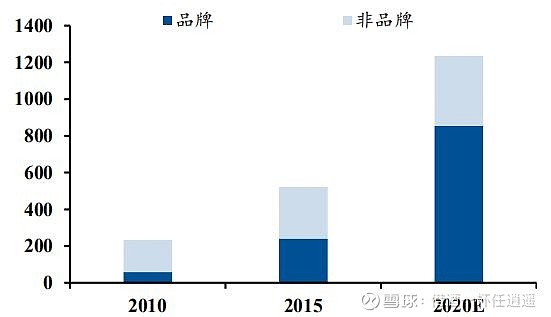

包装率、品牌化率逐渐提高。随着行业发展程度提升以及消费者食品安全意识增强,消费者更倾向购买有包装的、大品牌的产品。

根据Frost&Sullivan数据,我国包装休闲卤制品2010年市场份额仅为12%左右,预计2020年将会提升至30%一线。2010-2015年品牌休闲卤制品年均复合增长率高达32.60%,远高于非品牌休闲卤制品的10.10%,预计2020年品牌休闲卤制品市场份额将高达69.23%。

图表7、包装休闲卤制品比例增加(亿元)

图表8、品牌休闲卤制品占比逐渐增大(亿元)

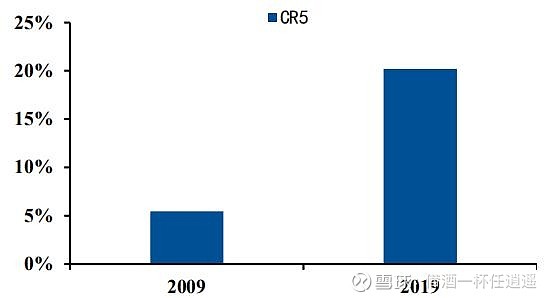

四、行业仍然十分分散,集中度提升空间巨大

行业集中度不断提升,但是仍然十分分散。随着休闲卤制品行业的不断发展,食品安全问题日益严峻,很多小手工作坊式生产企业无法满足相关食品安全要求相继退出,行业逐步向头部聚集,行业的CR5从2009年5.45%提升至2019年20.20%。

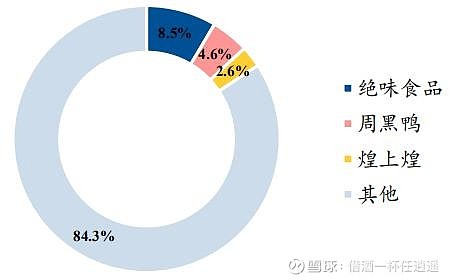

目前行业CR3为15.70%,前三大企业绝味食品、周黑鸭、煌上煌市占率分别为8.5%、4.6%、2.6%,竞争格局依然十分分散,仍有80%以上的企业处于小规模、作坊式、手工或半机械加工的落后状态,集中度仍有很大的提升空间。

图表9、休闲卤制品CR3仅为15.70%

图表10、行业集中度明显提升

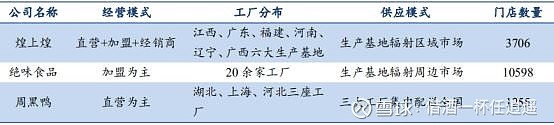

门店扩张和区域拓展存在发展空间。目前绝味门店数量为行业领先,拥有超过1万家门店,并已基本完成全国布局,未来方向以加密现有渠道为主。

煌上煌、周黑鸭的门店数量仅分别为3706/1255家,从绝对数量上仍有较大提升空间。从空间分布看,煌上煌、周黑鸭门店仍聚集于主要销售区域,未来随着全国化扩张的持续,两家企业的门店扩张将兼顾新市场的开拓和现有强势市场的加密。

图表11、煌上煌、绝味食品、周黑鸭横向对比(截至2019年底)

未完待续,请继续关注下半部分内容。