业务分析

一、主要业务板块

公司以卤制品和米制品为主业,收入主要来源于江西和东南沿海三省。根据2019年年报,鲜货产品业务收入16.16亿元,米制品业务收入3.35亿元,分别占总收入的76.33%、15.82%。

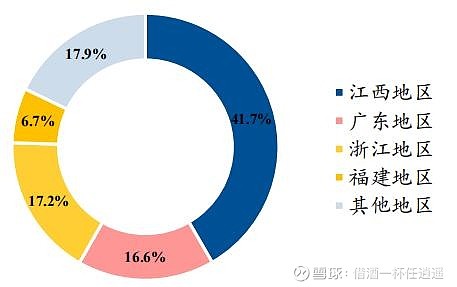

江西、广东、浙江、福建四大地区是公司主要业务覆盖范围,19年实现收入17.39亿元,占总收入82.14%,其中江西大本营贡献收入8.82亿元,占比41.66%。

图表12、公司各业务占比情况

图表13、江西和广东地区贡献主要收入(2019年)

产品丰富多样,拥有200余种品类。产品涵盖鸭、鸡、鹅、猪牛、羊等快捷消费酱卤肉制品及水产、蔬菜、豆制品等佐餐凉菜食品和粽子、青团、麻薯、八宝饭、方便粥、月饼等米制品等。

形成以禽类产品为核心,畜类产品为发展重点,并延伸至其他蔬菜、水产、豆制品、米制品的丰富快捷消费产品组合。

图表14、公司主要产品

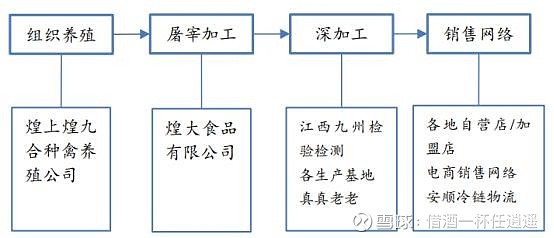

二、全产业链布局,控制成本提升竞争力

公司目前已逐步完成对酱卤制品的全产业链布局。经过多年发展,公司已经形成了贯穿酱卤肉制品加工上下游的完整产业链,集组织养殖、屠宰、初加工、深加工、销售网络为一体,协同效应得到了有效发挥,有力地降低了经营风险。

图表15、公司全产业链布局

在上游养殖方面,公司形成了“公司+合作社+农户”的组织供应模式,与合作社建立利益联结机制,组织农业专业户从事麻鸭养殖。公司的特色产品酱鸭产品多选用自产麻鸭,因此公司组织农户自养麻鸭,并由煌大负责屠宰;此类鸭子采购占比大约为10%左右。

屠宰方面,公司成立子公司煌大食品,专门负责肉鸭等原材料的屠宰加工。目前子公司煌大食品在屠宰、初加工方面已具备较大规模的屠宰能力,已能够消化公司签约合作社农户的原材料供应数量,也能基本满足母公司对肉鸭原材料的生产需求。

在深加工方面,为满足公司销售网络的产品需求,公司在江西、广东、福建、辽宁投资建设了6个生产基地,逐步形成全国性生产布局。各地按统一配方和生产流程进行生产;在销售网络方面,公司采取全国连锁经营的商业模式,通过近3700家以直营店、加盟店以及卖场相结合的销售网络,持续进行市场营销,不断巩固公司核心竞争力。

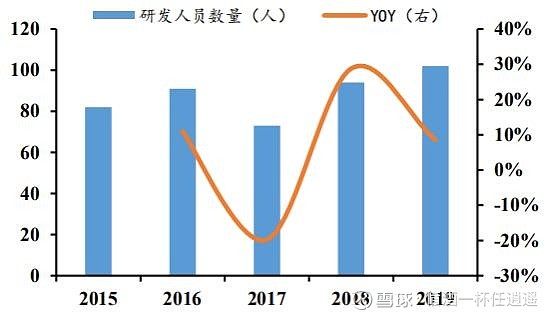

三、持续加强研发投入保持产品的市场竞争力

公司在IPO项目中引入食品质量安全检验及研发工程计算中心项目,提升综合研发能力。公司在原材料选择、加工工艺、口感研发,甚至是包装设计等方面均有不断地创新尝试。截至2019年底,公司已开发200余款产品品类。此外,公司针对零食渠道、电商等渠道开发乐鲜装、休闲袋装等新包装产品,能够较长时间保持新鲜,并具备即食、易食、美观时尚等特征。

图表16、研发支出稳步提升

图表17、研发人员数量稳步提升

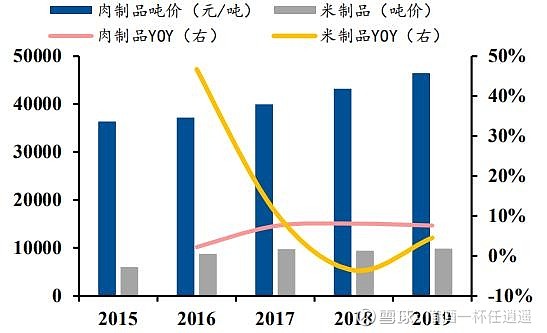

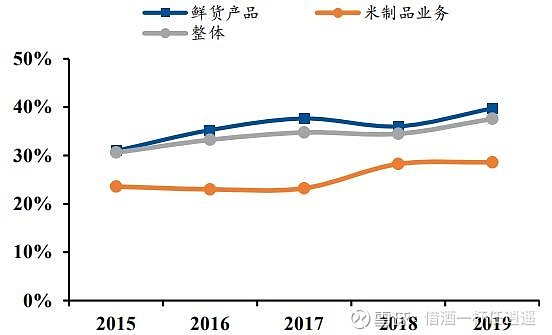

受益于成本控制及研发能力持续强化,公司卤肉制品业务的销售吨价出现稳步上行,从2015年的3.64万元/吨上升至2019年的4.65万元/吨,毛利率从2015年的30.97%上升至2019年的39.75%。公司米制品业务的销售吨价稳定在1万元/吨左右,但毛利率仍呈现出小幅上行的态势。从产品售价及毛利率变化可知,公司主要产品的竞争力正得到不断强化。

图表18、主要产品吨价稳步提升

图表19、毛利率稳步提高

四、收购真真老老,切入米制品领域

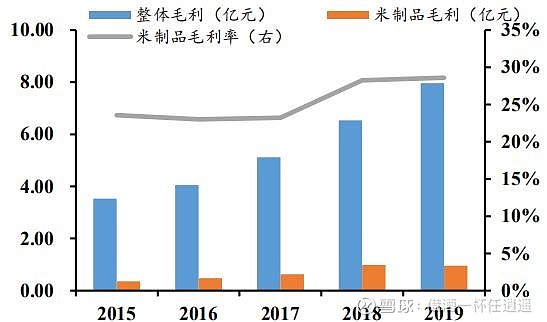

2015年公司收购真真老老67%的股权,将其纳入并表子公司。真真老老主营业务是生产销售粽子产品为主,并涉及青团、麻薯、八宝饭等米制品。2015年以来,真真老老营收规模从1.54亿元升至2019年的3.35亿元。米制品业务有效地扩充了公司产品线并为公司带来稳定的利润贡献。2015~2019年,真真老老毛利润从0.36亿元升至0.96亿元,发挥了和公司主业的协同作用。此外,真真老老毛利率从2015年的23.59%升至2019年的28.61%,显示米制品业务市场竞争力得到明显强化。

图表20、米面业务收入情况

图表21、米制品业务毛利情况

五、产能与渠道持续扩张,支撑业绩高增长

公司计划在浙江嘉兴和四川重庆分别建设2个年产5000吨的生产基地,继续扩大产能。

公司门店数量从2015年的2366家上升到2019年的3706家,保持快速扩张态势。尤其是2018、2019年,门店数量同比增速分别达到15.47%、23.20%,显示公司加速扩张的决心。2020年公司将继续加大省外市场开发及高铁、高速公路、机场、CBD等高势能门店开拓力度。

2020Q1公司新开165家店面,其中直营店19家,超额完成计划。3月份,公司由于疫情影响调整开店计划,从实际开店数量看,1~4月新开268家,超额完成219家的计划数。Q2开店计划经过调整后,开店目标定为252家,目前已开店103家。总体看,疫情对年初1200家新增店铺的开店计划略有影响,但从目前开店速度看,全年目标完成仍然较为乐观。

图表22、公司门店数量变化(家)

财务分析

公司上市以来经营业绩稳步向上。2012~2019年,公司营收规模从8.9亿元上升至21.17亿元;2014~2015、2017~2018是公司营收规模提速阶段,前一阶段公司营收增速上升到10%左右,后一阶段公司营收增速超过20%。2012~2019年,公司归母净利润从0.97亿元上升至2.2亿元,经营业绩稳步增长。

图表23、公司收入及增速

图表24、公司利润增速

在公司销售终端快速扩张的同时,公司销售费用率保持在13%左右的合理比例。2018、2019年公司门店扩张速度有所加快,导致销售费用率略有上行,但仍处于合理水平。

图表25、公司销售费用变化

公司经营性现金流充足,净利润现金流保障比例长期维持高位,显示净利润质量较高。

图表26、净利润、经营性现金流及保障倍数

财秘观点

煌上煌是一家区域性卤制品公司,目前正从区域性龙头走向全国扩张,目前已经是卤制品市场第三大龙头公司,且公司产品在市场中具有较强的竞争力,产品价格整体高于竞争对手。

从历史数据中可以看出,卤制品行业目前仍处于高速成长之中,预计未来较长的时期,该行业仍将继续增长。

行业CR3市占率仍处于较低水平,目前市场已经进入头部企业快速挤占中小企业市场份额的趋势,财秘认为,卤制品三大龙头未来有希望继续享受行业规模扩大的红利,并收割中小企业的市场份额,让业绩实现快速增长。

长期来看,煌上煌仍有巨大的成长潜力,有机会为股东带来丰厚的回报,但公司股价短期已经反映了比较乐观的预期,估值处于历史中高位,不具有估值优势。投资者可以酌情决定配置。