安井食品是一家崛起于福建的速冻食品研发、生产和销售企业。经过近20年的发展,已经拥有丰富的产品线,并建成7大生产基地,销售范围覆盖全国主要市场。

公司所在的速冻火锅料、菜肴制品市场体量巨大,行业集中度较低,速冻火锅料市场CR5集中度仅有20%,菜肴制品目前仍处于导入期。公司作为该市场第一龙头,已经积累较大优势,未来发展潜力巨大。

上周,《安井食品:成长空间巨大》一文已经从行业,公司业务等角度对公司做出了详细分析。我们认为,长期持有一家公司,最重要的是对他了如指掌。财务分析是快速了解一家公司的重要途径,下面我们从财务的角度,认识一次不一样的安井食品。

一、产品构成分析

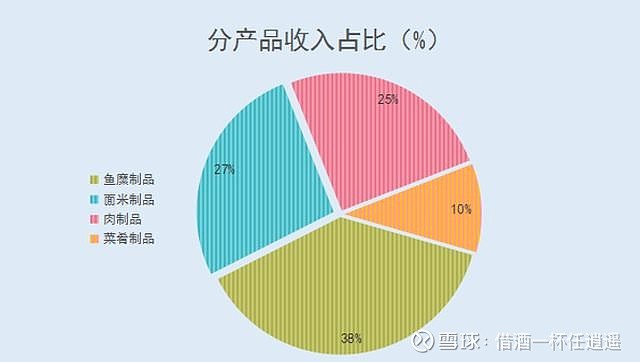

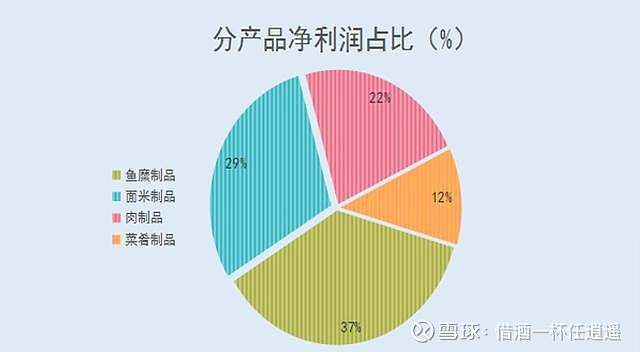

公司产品主要有鱼糜制品、米面制品、肉制品、菜肴制品,2019年的营收占比分别为38%、27%、25%、10%,对应的净利润占比分别为37%、29%、22%、12%。四大产品板块的营收、利润比重基本一致,这表明公司各业务板块盈利能力相当,具有较好的稳定性。

补充一个信息,前期受到非洲猪瘟造成的“超级猪周期”影响,猪肉、鸡肉价格大幅上升,近期生猪产能有所恢复猪肉、鸡肉价格持续下降,由于生猪产能已经进入不可逆的恢复阶段,预计未来猪肉、鸡肉价格将回归到合理状态。

猪肉、鸡肉是公司肉制品、菜肴制品的主要原材料,猪肉、鸡肉价格回落,可以大大增强以上板块的盈利能力。

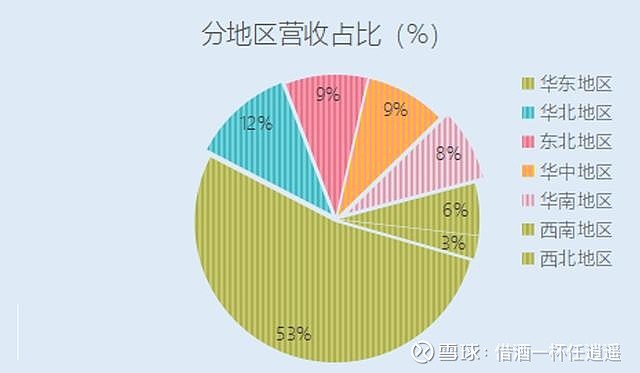

公司目前业务范围已经基本拓展至全国,但华东地区营收占比仍高达53%,其它地区市场有待继续开发。

速冻食品并非地域性食品,全国大部分地区都具有开发潜力,这也意味着公司从区域性龙头到全国性龙头具有巨大的成长空间。

二、重视研发,开发出大量新品

食品行业公司一般不需要过高的研发投入,但安井自上市以来研发投入持续增长,2019年研发投入金额为0.745亿元,占营收比为1.41%,在食品加工板块属于较高水平。

公司研发投入全部费用化,这或许是因为食品研发周期较短,构不成资本化条件,因此,财务数据显得更有含金量。

持续研发投入的成果是不断研发出新品。近年研发出的速冻鱼糜制品有霞迷饺、迷你燕饺、贡丸、撒尿肉丸等;速冻肉制品有手抓饼、紫薯包、红糖馒头等;速冻面米制品新增蛋饺、天妇罗鱼、天妇罗虾、香脆藕盒、香炸藕条、鲢鱼头等,目前公司共开发出速冻食品300多个品种。

三、经营业绩分析

3.1净利润构成

2011年以来,公司净利润保持平稳增长,上市后增速出现加快趋势,近8年复合增速高达22.9%。

公司主营业务净利润占利润总额比重长期维持在90%左右,主营业务利润突出。

在资本市场上,不同来路的利润具有较大的价值差别,与主营业务相关的,可持续的利润更受投资者欢迎。

3.2业绩增长动力分析

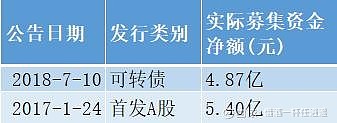

公司业绩增长主要靠扩大产能,提升销售量来实现。2017年上市募集资金5.4亿元,主要用于新增产能投资,2018年发行4.87亿元的可转换债券,继续加大产能投资。

收购兼并方面,公司上市以来共进行过三次小规模并购,其中两起为土地收购,仅一起影响净利润,并购金额为7980万元,但对净利润影响程度有限。由此我们可以看出,公司净利润增长主要由内生动力推动,随着在建产能的陆续达产,内生动力或继续推动公司业绩增长。

3.3净利润含金量

公司过去9年有8年净利润现金保障比例超过100%,加权平均保障比例高达162%。净利润现金保障比例长期较高的原因主要有两个,其一是公司的销售收现能力较强;其二是公司处于产能扩张期,有较多的新增固定资产,固定资产折旧值较大,促使公司净利润保障比例长期超过100%。

通过以上几个部分的分析,我们可以得知,公司目前正处于快速成长期,利润主要由主营业务贡献,增长主要由内生动力驱动。初步可以认为,这是一家成长确定性较高、利润含金量很高的优质成长型企业。

四、公司盈利能力、运营能力及偿债能力分析

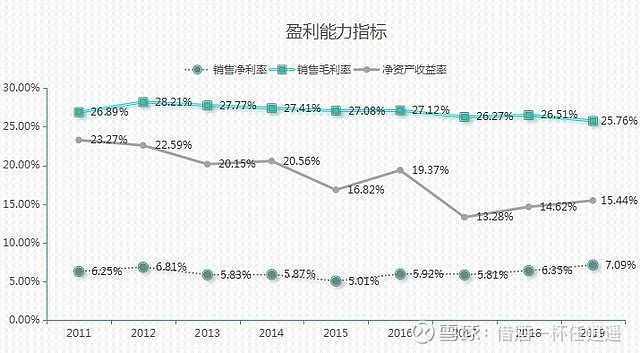

4.1盈利能力

公司销售毛利率呈现持续下滑态势,但下滑程度较温和。从2012年高点的28.21%跌至2019年的25.76%,7年合计下跌2.45个百分点。显示市场竞争有所加大,风险程度可控。

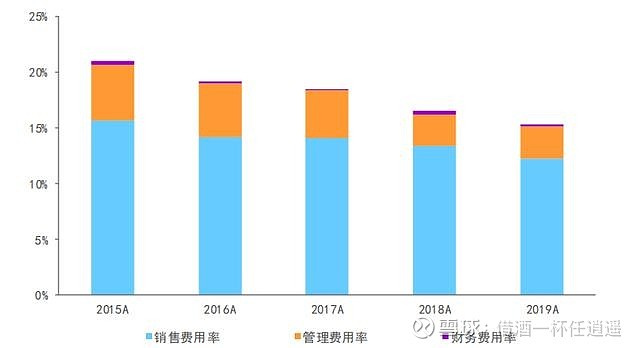

公司销售净利率经历了一个先下滑后回升的过程,2015年降至5.01%,此后一路回升,2019年升至7.09%。在销售毛利利率持续下滑的背景下,销售净利率能实现逆势上升,这主要得益于公司对三费的有效控制,2015年以来三费占营收的比重下降5个百分点以上。因此,销售盈利能力得以持续提升。

2011年到2017年公司ROE(净资产收益率)出现持续下滑态势,其中2016年到2017年,ROE从19.37%大幅下滑至13.28%,这主要受当年利润留存较多和IPO影响,使得ROE分母大幅增长,进而导致ROE出现大幅下滑。

上市后,随着销售规模的扩大和销售净利率的持续提升,公司ROE指标也在稳步提升。

4.2运营能力

公司上市前(2017年),存货周转天数维持小幅下降的状态,存货周转次数也小幅度持续提升。在应收账款周转天数稳步下降的带动下,营业周期快速缩短,运营能力持续提升。

公司上市后,产能扩大,业务体量和经营地域都随之快速扩大,这可能是近两年存货周转天出现快速上升的原因,并带动了营业天数的拉长。但我们注意到应收周转天数继续保持下降态势,这也显示出公司产能扩张后,依旧保持着竞争优势,话语权较强。

资产周转率方面。2011年以来,公司总资产周转率持续下滑。2016年之前总资产周转率持续下滑主要是固定资产快速增加,导致固定资产周转率从2011年的453.33%降至2016年的244%,带动总资产周转率的下降。2016年后由于产能得到释放,存货快速增加,导致流动资产周转率快速下降,接力带动总资产周转率的下降。

在企业产能快速扩张的阶段,资产周转率出现短期下降是正常现象,如果该数据一直恶化下去,就需要引起高度重视。

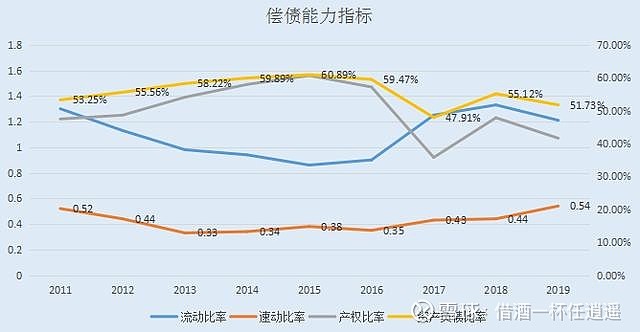

4.3偿债能力

公司上市前资产负债率持续提升,其主要原因是经营性负债快速增加,次要原因是短期借款有所增加。IPO后资产负债率得到较大幅度的改善,但2018年经营性负债继续快速上升,并增加了有息负债,导致负债率再度上升,但风险可控。经营性负债的持续增加,也是公司在产业链中具有话语权的体现。

公司流动比率较低,上市前连续多年低至1倍以下,上市后有所改善,但依旧处于较低水平,随着未来经营杠杆的持续提升,或将再度降至1倍以下,需要注意偿债风险。

五、资产分析

5.1流动资产

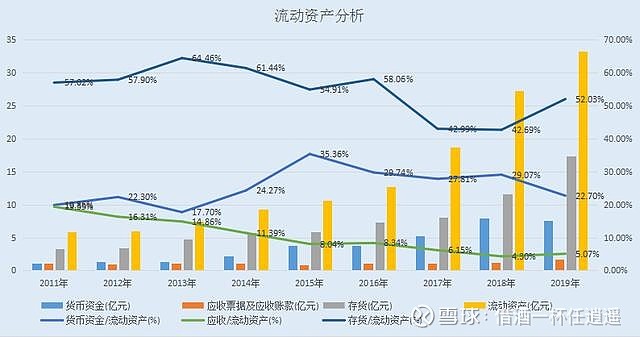

公司流动资产主要由货币资金、存货、应收票据及应收账款构成,合计占流动资产的比例近80%。

公司存货受到产能扩张和业务范围扩大的影响,出现明显的上升,后期需要持续关注谨防形成趋势,变得居高不下,但综合其他指标来看,目前风险不大。

公司货币资金始终处于相对紧张状态,2019年货币资金在流动资产中的占比降至22.7%,这也表明公司资金得到了充分的运用。

公司应收票据及应收账款在流动资产中的占比持续下降,这体现出公司极强的收现能力,坏账风险较小。

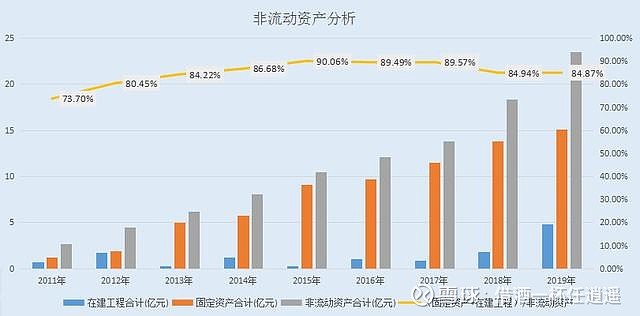

5.2非流动资产

公司非流动资产主要由固定资产和在建工程构成,两项占比为84.87%。

过去9年公司一直在扩张产能,所以始终有一定量的在建工程,随着在建工程持续结转为固定资产,公司的固定资产与非流动资产几乎同步提升。

公司流动资产与非流动资产在总资产中的比重长期保持相对稳定,近3年均维持在6:4左右的水平,预计未来产能扩张步伐减慢后,非流动资产在总资产中的比重将逐步降下来。

六、财秘点评

通过上述的财务分析,以及上周的行业分析,财秘初步可以给出以下三个结论:

首先,安井食品无疑是占据了一条非常优质的赛道(行业),行业具有较高的成长潜力,较高的天花板和较低的集中度。由于公司具有较大的竞争优势,并持续扩大产能,这进一步让成长具有较高的确定性。

其次,公司财务状况良好,利润含金量高,成长能力、营运能力、盈利能力均较强,美中不足的是偿债能力偏弱,存货增长较快。

最后,公司估值目前处于历史高点,TTM市盈率高达66倍,即使公司继续保持30%左右的速度增长,该估值也略显偏高,投资需要高度重视风险,因此,投资者可以将该股加入自选股票池,长期(多年)关注,静待相对合适的买点。

以上是财经秘书对安井食品的简要分析,数据均来自公开信息,观点如有不妥之处,欢迎文末留言交流。

风险提示:以上观点不作为投资建议,仅供投资交流.