$格力电器(SZ000651)$ 做投资,要去繁就简。

董明珠作为格力的灵魂人物,这两年确实风评有点下降,绯闻也有点多。

但投资者要分辨的是你看不顺眼东西的会切实影响公司的业绩和利润吗?如果不影响,当做看不见,也不是不行。

从某种程度上来说,董明珠未必能够代表今天的格力,即便今天的格力有很大一部分是董明珠打造的。

今天我们就来透视财报分析格力的投资价值。

1、杜邦分析看格力的核心优势:规模优势及品牌优势

企业roe的核心决定因素有三个:营业利润率,总资产周转率以及权益乘数。

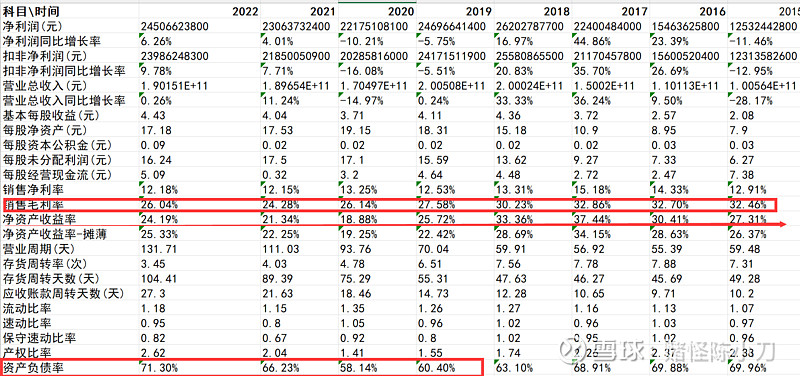

尽管格力多年的roe稳定在20%以上,但毛利率已经连续7年下滑,但尽管7年下滑,营业利润率依然傲居榜首。

在这种情况下,格力想要保住roe,就需要提高总资产周转率,或者权益乘数。

翻阅格力的财务数据不难发现,格力的财务数据中总资产周转率总体维持稳定,但是资产负债率不断提高,难道格力通过不断借钱扩大生产,来维持高roe吗?

理性分析一下,格力的主营营收依然是卖空调,空调是个成熟市场,这是个常识问题,2022年的空调市场是下滑的,对于一个成熟行业,格力只能是卷友商的螃蟹。

然后我们果然在格力的应收及应付账款找到了答案,格力最近3年的应付账款-应收账款都是正值,也就是说格力该付的钱大于该收回的钱。

注意,这绝不说明格力要破产,结合家电的行业现状,这只能解释为格力的行业话语权之强,让自己可以挤压供应商的现金流,而且提前获取下游客户的现金流,体现了格力强大的行业话语权。

格力这么大的话语权恰恰说明了格力强大的品牌实力和市占率,市占率有进一步让格力从规模效应中收益,再加上良好的管理策略,从而让格力的经营效率比较高。

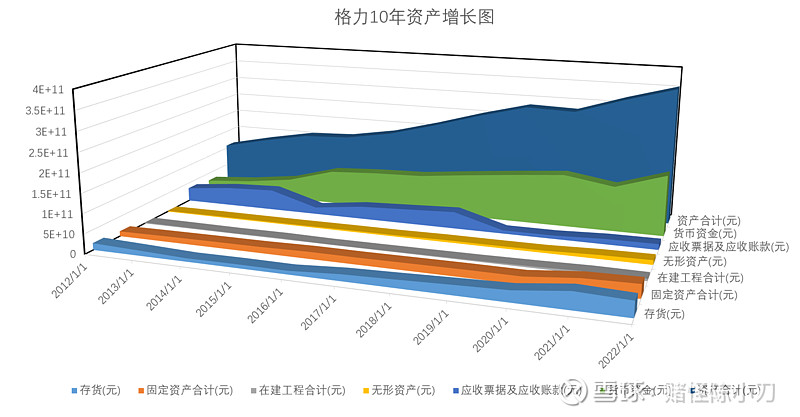

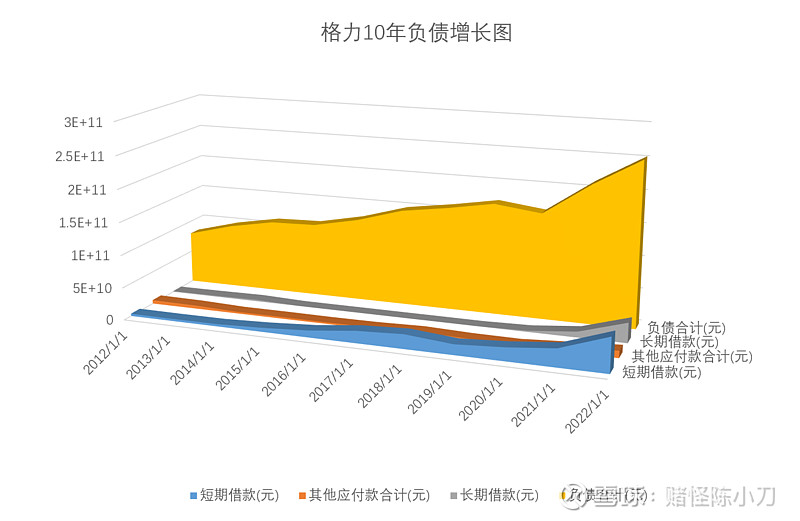

从格力的十年资产及负债增长数据来看,资产的增长,主要是货币资金,及存货与固定资产的增长,资产质量非常高。而在负债的增长中,有息负债增长率很低,主要是营运负债,及应付账款等的增加。

因此从以上数据看,格力的护城河,及其行业地位十分稳固,先不谈增长,靠山吃饭是没有什么问题的。

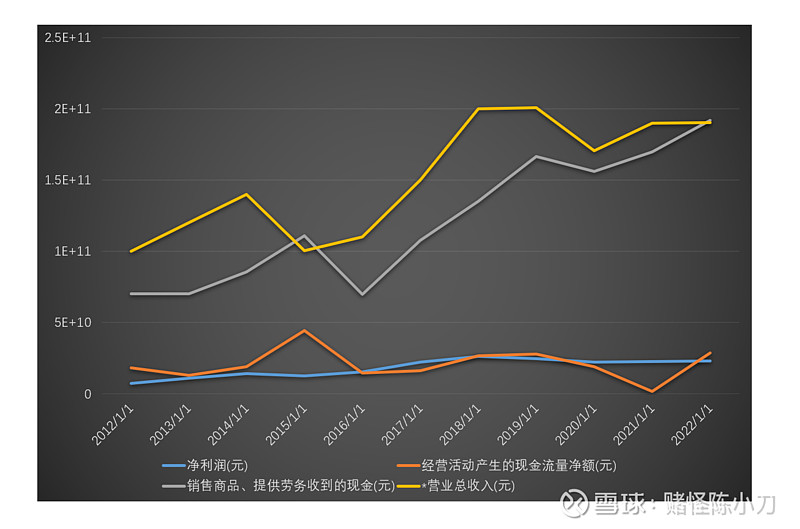

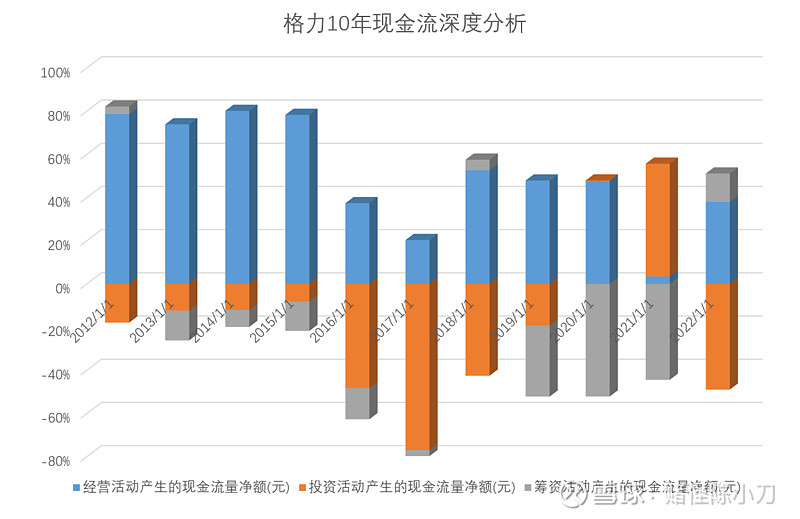

2、利润及现金流分析:稳步蚕食行业份额,依托存量及技术升级进行增长

从现金流数据来看,格力多年经营活动现金流为正,一方面通过稳步经营产生利润,另一方面用赚到的现金,去投资新建厂房,买设备来扩大产能,是非常良性的现金流模式。

另外跟大家说一下,绝大多数的制造业企业议价能力其实很不好,净现比很难维持在1:1,另外制造业企业的净现比波动很正常。

因为很多原材料及下游行情有周期现象,所以企业为了优化自己的经营会进行提前备货,或者原材料的战略储备,这是一种正常现象,但波动如果反常般剧烈,也要学会寻找财报背后的真相。

前文我们讲过格力的市占率依然在增加,这是因为格力在蚕食行业的份额,总体来说家电是一个不错的行业,因为头部能维持一定的利润率,具有规模集中效应。

3、从利润增长看格力的估值及入场条件

近5年,格力电器的净利润同比增长率均值为2.26%,而同期美的集团的增长均值则为8.5%。

而从格力的年报来看,目前暂未看出任何短期业绩大幅爆发增长的可能性。

因此保守起见,个人估值过程中不再考虑格力成长性,仅按照2%的永续增长率,及6%的贴现率,用2023年预测净利润进行估值。

根据前三季度200.92亿的净利润,推测格力全年净利润约270亿。

按照上述直接贴现现值为6750亿,扣除2690亿负债后,实际价值为4060亿,留出20%的安全边际,实际目标市值为3248亿。

而当下格力市值为2156亿,尚有接近1倍的增长空间,目标pe15倍左右。