2023年12月末,我以82元的成本价,买入了25%仓位的$中国中免(SH601888)$ 。

买入中国中免是典型的左侧逻辑,本质上就是看好中免的业绩复苏。那么在消费降级的大环境下,如何评估其业绩复苏的确定性呢?最直观的方式就是深入财报。

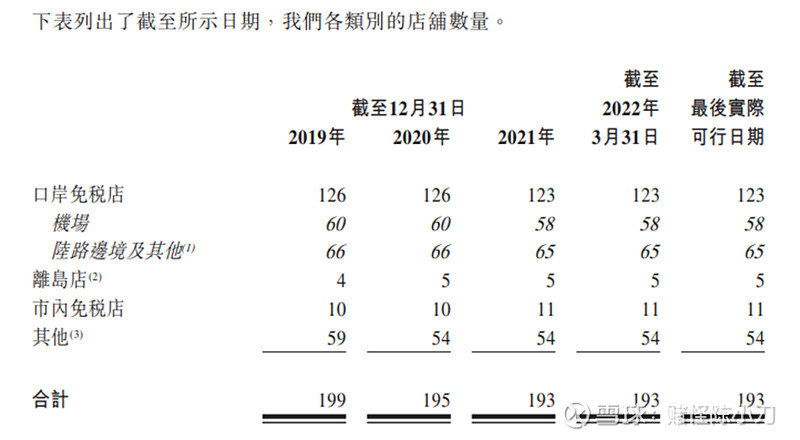

中国中免的业务不用多说,就是免税店,主要的增长逻辑在于需求侧,即客流量。翻阅2022年财报不难发现,贡献客流量的三大渠道主要是:口岸免税店,离岛免税店(海南),市内免税店。

但市内免税店占比很小,我们重点需要分析的是口岸及离岛免税。当然在这之前我们要关注的是中免的护城河,及衰退下的防守能力

1、中免的三大护城河:免税资质,渠道垄断,运营能力

早期免税拍照稀缺的时候,免税资质是中免最重要的护城河。

但现在随着免税资质放开,比如王府井等新玩家的加入,我认为渠道垄断成为了中免重要的护城河,而之所以能形成渠道垄断则依赖于中免的运营能力。

尤其像口岸免税,人流量多的机场就那么几个地方,这种关键的渠道占住了就是占住了,不仅流量稳定,别人也抢不走,在这点上中免做的非常好。

我看有人提到了跨境电商,认为跨境电商有些商品比免税店还便宜,侵蚀了中免的利润空间。

这点考虑的并不周全,一个是跨境电商也是有限额2万元每年的,但是离岛免税的限额高达每人每年10万元。其次中国中免也是跨境电商app的,这是相当重要的一点,意思是中免可以做跨境电商,但是跨境电商却做不了免税店。最重要的一个点还有消费者去免税店,不仅看重价格,更带有旅游性质的消费体验,这点跨境电商是给不了的。

所以简要概括就是有人误把中免看成了实体店,害怕京东或淘宝侵蚀利润,但这种看法忽略了中免自己也可以是京东本身。

当然作为一家消费品公司,最重要的还是自身的运营能力,自身的运营能力不是单单提高效率,而是打造品牌效应,带给消费者独特的体验和认同,今天大家对免税龙头的认同,正说明了这种共识的形成。

因此通过以上分析,我们不难看出中国中免的护城河还是挺深的。

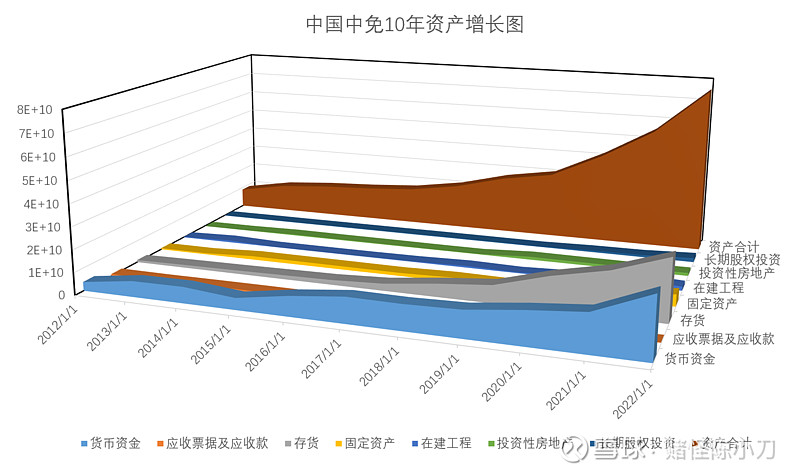

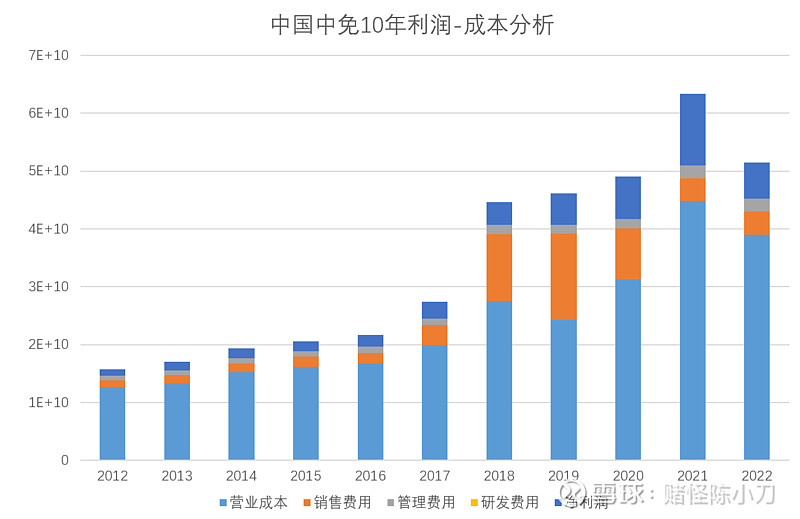

透视近10年的财报,中国中免的资产不断增加,而这些资产大多主要是存货,货币资金,这也符合中免的业务特点,依靠主业不断造血,造血产生新的现金,再用现金去投入进一步扩大市场。

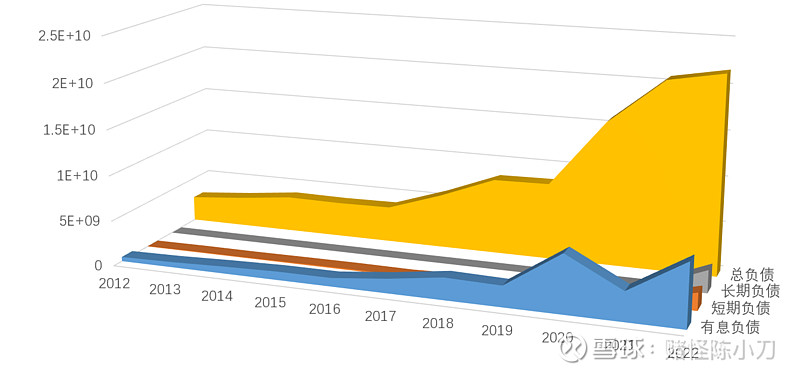

如果你再观察中免的负债会发现大量都是无息负债,事实上也就是应付账款等营运负债,有息负债占比很小,这恰恰说明中国中免具有极强的供应链议价能力。

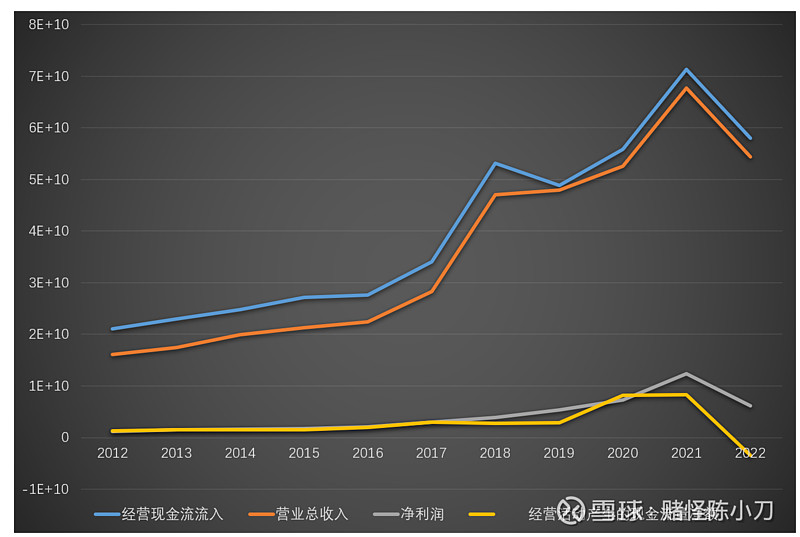

2、中国中免的利润及现金流分析,利润质量总体稳定,产能逐步扩张

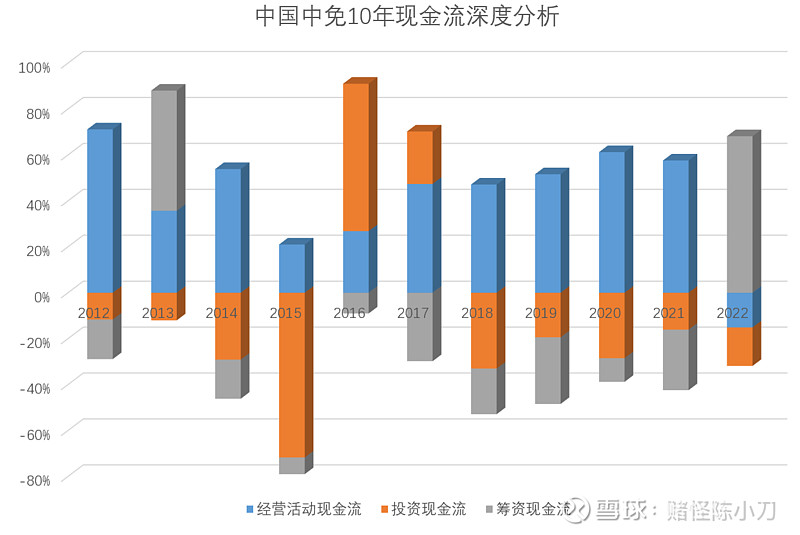

从中国中免的10年利润及现金流来看,二者基本表现出一定的趋同性,这说明利润的质量还是比较高的。

但在2022年年报中,经营性现金流大幅减少,管理层的说词是增加存货应对来年的销售。而根据已发布的2023年中报来看,净现比大增300%,基本可以验证管理层的说法,这也从侧面印证了23年的业绩是在恢复的。

投资方面,中免自2018年起,有连续大规模的在建工程及固定资产投资,而资金的来源大部分来源于自身经营现金流,整体来说比较稳定。

因此综合利润表和现金流量表分析,管理层对未来的发展是乐观的,不然不会大力扩展产能。个人认为中免的管理层是比较务实的,推出跨境购表面上拉低了毛利率,但是实际上是打造中免护城河的重要一步,具有前瞻性。

3、中国中免的利润增长驱动,及估值分析

从历史来看,即便是世界最优秀的公司,也无法避免短期业绩回调,但长期一定会回归增长。

中国中免公司本身没有问题,问题在于过去对其股价的爆炒。而业绩的下调又恰逢大熊市,引发了戴维斯双杀。

从国内来看,尽管以房地产为代表的高负债,大金额的消费在减弱,但旅游等新兴消费在风靡,从2023-2024国内旅游明显十分火爆。中国中免的2023年后半年业绩能爆也得益于此。

从商品属性看,根据数据,高端及奢侈品消费并未受影响,财富集中短期不可逆,因此不会影响这部分人群的消费能力。

从国外来看,目前我国已经陆续与多个国家开启勉强,航空业在连续经历多年的沉迷之下,有复苏趋势,这也将为中免的业绩扶苏注入力量。

个人依据其预报2023年净利润进行估值,按照接下来2年业绩提升30%,后3年业绩提升10%,6年之后按照6%的折现率,与2%的永续增长,综合估值为2836亿元,扣除负债208亿,实际估值为2600亿左右。

综上,我认为中国中免具备一定的投资价值。