很多初学财报的小白一个常见误区是:

为啥这公司收入年年高增,净利润每年大涨?然而股价却一路走低?然后就归因为大A不适合价值投资,在搞投机。

其实市场尽管在短期常常表现为投机性占主导,但是在长期基本还是回归到公司本身的基本面上。就拿 $汉宇集团(SZ300403)$ 来说,单看净利润毫无价值。首先你要知道公司的基本业务是什么?

我们打开公司的2022年年报,直接拉到管理层讨论与分析一栏一看:

公司主要所处白色家电行业,核心业务是卖家电零配件的,下游客户是家电品牌商,上游是各种原材料。

看到这其实归因一下大致就可以推理出汉宇集团的股价原因,市值=净利润*估值倍数,家电行业就算我不说,但至少不算成长行业,汉宇集团的主要产品是洗衣机等排水磊,占据收入的70%,所以我们可以推理出该公司的市值主要是因为估值从成长股往价值股的切换,核心原因是估值倍数的降低,我们打开软件一看,果然如此:

但分析到这里计算完了吗?当一个公司由成长性公司,走向成熟公司。面临的风险绝不是估值倍数,更重要的公司能不能守住自己的一亩三分地?有没有第二增长曲线,公司有没有想要开拓新的业务?行业成熟后产品净利率是否稳定?供应链地位是否稳定?

1、透视财报深入分析企业ROE

而这以上的核心问题其实就是分析企业的ROE:

roe=净利率*资产周转率*权益乘数

我们首先看一下公司10年的净利率和毛利率:

我们会发现公司的净利率和毛利率在2017年达到峰值,此后逐年下降,但基本维持在一个较为稳定的水准,其实这也是一种产品走向成熟的标志,当市场趋于饱和,产品的售价趋于稳定,当然这个前提是公司要有一定的行业地位,竞争格局稳定,同时需求端保持稳定。

然后我们再来看对制造业企业至关重要的周转指标,制造业企业需要用现金购买原材料,原材料转化成存货,存货卖出变为产品,产品最后又转化为现金。

很多企业的财报造假及粉饰都是出在存货和应收账款上:

我们通过财报不难发现,应收账款总体还算稳定,但是存货周转情况却有逐年恶化的趋势,这不仅需要我们警惕,这些存货还能卖出去吗?会不会存货减值影响公司净资产?

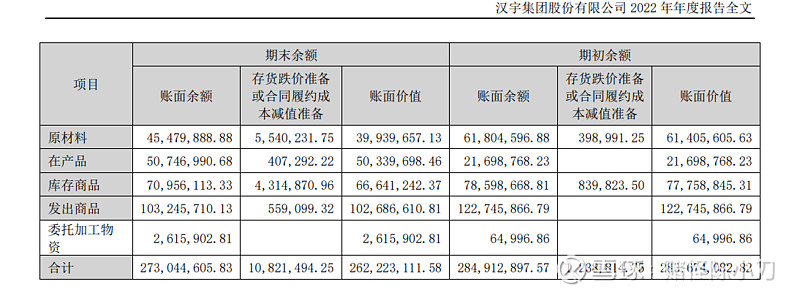

这也需要我们在财报找答案,直接搜索存货,我们发现存货在2022年年报中,主要是原材料,在商品,库存商品,发出商品,发出商品占大头。

发出商品主要是在发出途中的商品,销售一般没问题,我们需要重点关注库存商品和原材料。然后再结合上述的存货数据:

我们会发现公司的存货周转数据恶化不是某一时间剧烈变动,而是整体有逐年变差的趋势。当行业逐渐走向成熟,上游供应商地位会有所下降,因为需求稳定,那么对应必然的应收账款或存货会逐渐恶化。但好在公司的净利率和毛利率相对稳定,说明产品具有一定的护城河和议价能力。

2、老业务停滞不前,公司在干什么?

汉宇集团的业务分析已经很明显,就是白色家电作为成熟行业,已经失去了成长性,排水磊公司已经做到了第一,就这么大市场。

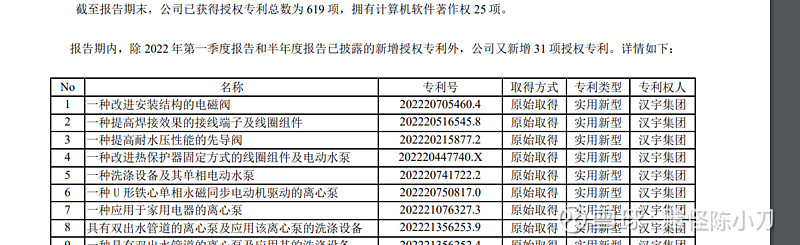

那么作为一个合理的管理层,公司应该继续发展新的业务,我们同样打开公司2022年报,发现管理层主要在充电桩,与智能马桶等领域寻求第二曲线,基本上也都是与排水磊关联的行业。财报显示,公司的确也新增了这些专利。

但是作为一个股票投资者,单看几行字公司我们是无法分辨公司到底有没有认真在寻求新的发展方向,要分辨这点也很简单,看公司的投资现金流:

身为一家制造业公司,假设某项新的产品开始量产制造,那么必然会产生厂房等长期资产投资。假设公司自己不投资,也可能通过并购的方式来进行控股其他公司。

如上图所示,公司几乎没有任何投资动作,仅仅在长期资产有很少的投资,扩张比例很小。此处的净投资额扣除了修缮厂房等固定资产更新,以及长期待摊费用。

而再结合前面的专利一览表,我们不难得出结论,公司在充电桩,以及医疗健康领域仅仅是有布局罢了,有一些专利,但是业务还没有放量。

3.股价跌跌不休,汉宇集团是否值得入手

我是大概5月14日,以平均成本6.89的价格陆续买了200多手。

基本面决定持股周期,像汉宇集团这种股票,注定了不能长期持有。业绩短期看不到放量的可能性,但是本身又是行业独角兽,也不会有什么风险。按照A股平均18倍的pe,叠加独角兽行业20-30倍pe完全没有问题。

如果从短期角度考虑,白色家电行业具有一定的周期性,每年的暑假会走一波高温天气放量的逻辑,所以中期持股周期在5月初-6月末这个区间段内。再加上有充电桩概念,有潜在利好的可能性。

我买股票的宗旨是:做好安全边际,等风来。

只要不亏钱,就会赚钱,但是知道自己赚什么钱很重要。知道是如何买入自然知道如何卖出。