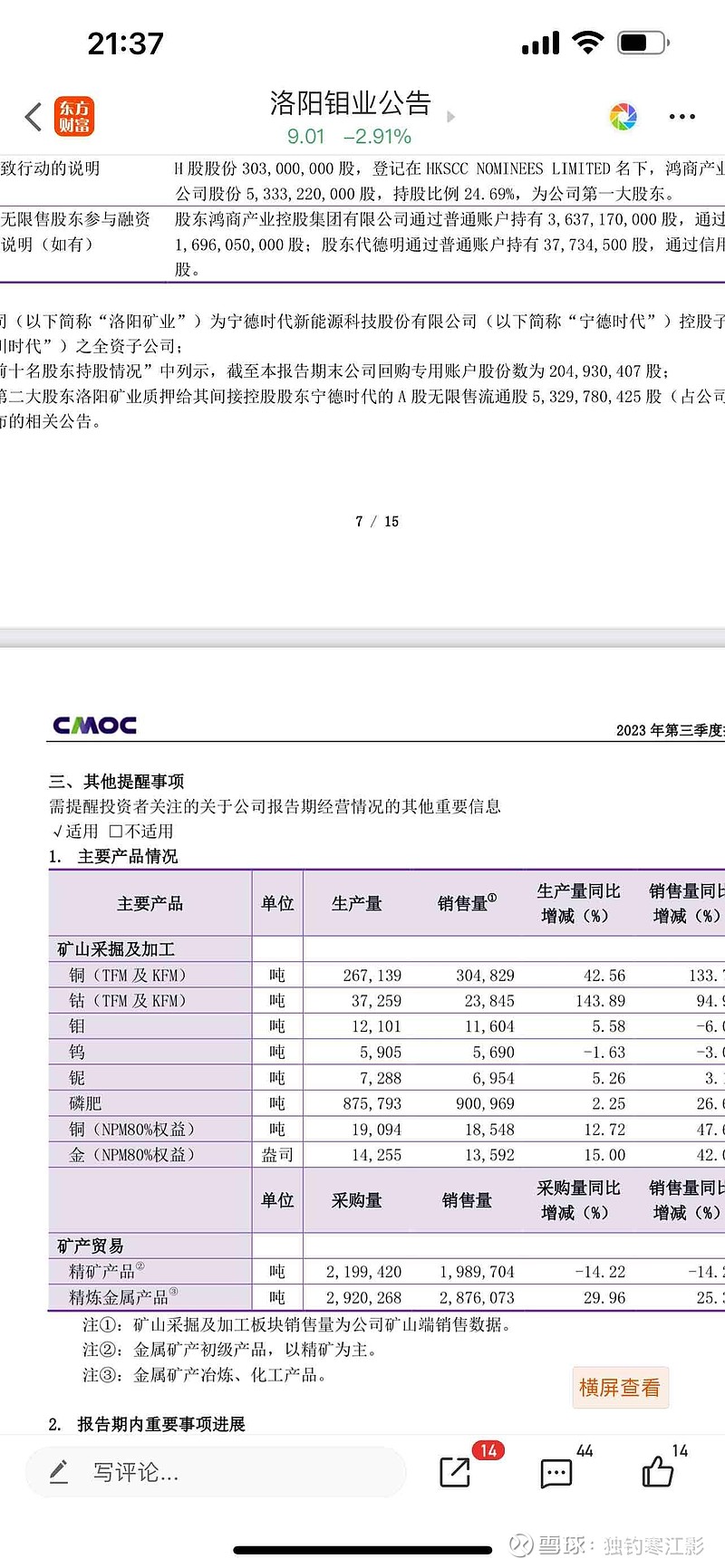

众所周知“金属在途”原因,所以洛钼确认业绩要晚三个月左右。

2023Q1没销售,暂且不看。Q2卖了93212吨铜、钴1663吨。当期扣非利润1.54亿。

业绩体现在三季度,扣非利润11.35亿。

三季度卖了21万吨铜,2.1万吨钴。业绩体现在Q4年报,扣非利润48亿。

Q4卖了8.5万吨铜、6000吨钴。业绩体现在2024Q1,也就是当期报表扣非利润20.91亿。

2024Q1卖了12.5万吨铜、2.4万吨钴。这个业绩会出现在2024半年报Q2。

| 发布于: | iPhone | 转发:5 | 回复:37 | 喜欢:15 |

从23年开始分6年付8亿美刀的和解金如何入成本的,另外刚果金的税率很高啊,是否有暴利税,这对洛钼很重要,它的矿不象紫金那么分散

23Q4的铜销量确定报表里能看到吗?如果是这样那就完全说得通了?感谢分享

这个分析合理,所以Q2业绩依然不能体现涨价,应该就是30亿左右,主升要等Q3咯$洛阳钼业(SH603993)$

看上去,观点是一致的

只要铜价还能涨,洛钼就能涨,如果铜价没有上涨趋势了,它业绩超预期也没有用。

借你图片发个帖子

那为什么四季度只卖了8.5万吨呢?

估计每个季度正常物流出货量就是十来万吨,三季度是加速出货了之前的库存

就是觉得他主营收入与主营成本匹配有点问题,四季度毛利19,一季度毛利还下降了,为15,这个有点解释不通。成本先确认,收入后确认?

洛钼的利润没法算,但是肯定不少:按一季度的产量,折算为年,今年将产铜约60万吨、钴10万吨,加上去年的库存,今年可售铜74万吨,结13.7万吨,如果都卖完,今年净利润可冲破200亿大关。

价格看当季,销量看上季。