上一轮行情中,因为估值被抱团推高的部分A股核心资产,受疫情影响陷入低迷期,叠加各种原因,回撤比较大。

这几年,一说到核心资产,大家的第一印象就是茅台、家电等白马龙头,因为之前的炒作,资产价格与实际价值存在不匹配。

虽然这些都是好资产,但也需要好价格。当前,可能已经到了关注核心资产的时刻了吗?

一、经济复苏利好核心资产复苏

白马龙头们都是市场的佼佼者,在行业内占据着非常重要的地位,他们的表现也基本代表着行业的现状,因此与整个宏观经济息息相关。

目前地产政策发力、资本市场的政策都驱动着核心资产的估值修复,房地产本身和上下游产业链对我国经济增长的贡献较大,从2006年以来的商品房销售数据与股市大盘走势历史数据来看,两者的周期重合度和相关性较高。

例如,以沪深300指数来看,在过去几轮房地产政策驱动的上行周期中,多出现趋势性上涨,而在地产的下行周期中,沪深300指数多出现阶段性回调。

图:沪深300的牛熊与房地产周期呈现一定相关性

近期来看,既有地产政策,又有资本市场政策落地,将有助于提振市场对于股市大盘走强的信心和预期。如果此次政策落地能带来提振房地产销售和投资回暖的实效,也将有助于A股的核心资产的估值修复。

二、估值调整充分,价格回归理性

从2021年2月开始,到2024年2月结束,核心资产经历了行情结束-最低点的过程,这个调整时间持续了3年之久,对于行业龙头来说,3年调整确实时间很长了,足以改变行业格局。

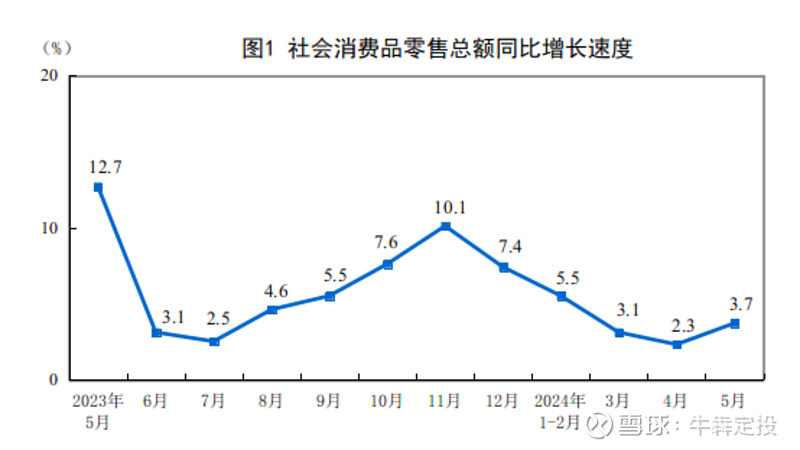

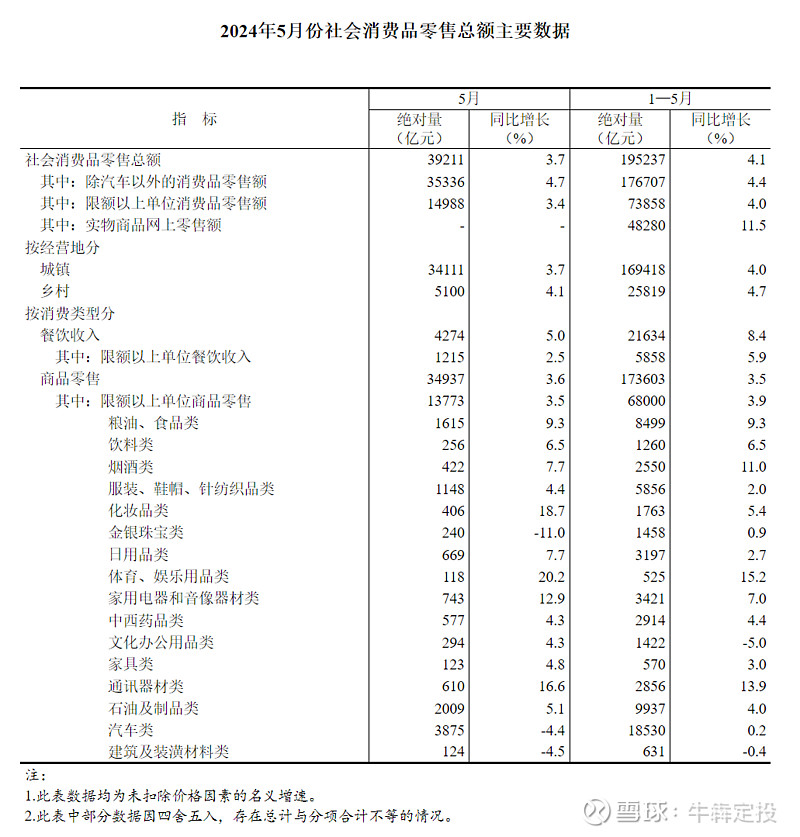

6月17日,国家统计局公布了5月份国民经济运行情况。5月社会消费品零售总额39211亿元,同比增长3.7%。其中,除汽车以外的消费品零售额35336亿元,增长4.7%。

其中,汽车消费下降,其他消费增长了。同比增长10%以上的有,体育娱乐用品(+20.2%)、化妆品(+18.7%)、家用电器和音像器材(+12.9%)、通讯器材(+16.6%)、烟酒(+7.7%)、粮油食品(+9.3%)。

“扑街“的主要是金银珠宝(-11%)、汽车(-4.4%)、建筑装饰(-4.5%)。

在广义的消费品中,这些都是大宗消费商品,在复苏阶段,自然轻量消费先行,大宗消费的延展回暖周期会更长。

从这个结构看,我认为核心资产经过政策托底、估值回归、经济复苏等的综合作用,当前的市场环境越来越有利于这些白马龙头们了。

三、外围降息预期利好中国资产

降息的预期一直都在,按照DCF模型,当美债利率上升时,会导致股票估值下降,长久期的股票下降尤为明显,短久期的价值和红利类股票的下降幅度更小,显得更有吸引力,这也是近3年红利板块表现较好的原因。

反之,当美债利率下降时,长久期股票的估值修复弹性也会更大,更有利于核心资产的价值修复。

图:中证A50和10年美债收益率的走势对比

总体来看,一系列新政策出台有望扭转当前房地产市场预期偏弱、需求不足,进而助推经济延续回升向好态势,驱动A股估值修复,沪深300指数、中证A50指数等宽基指数仍具长期配置价值。以沪深300、中证A50的估值来看,沪深300不到12倍,中证A50不到17倍,股息率都超过3%,很有性价比。

当前,市场上有沪深300ETF易方达(510310)、中证A50易方达(563080)等产品跟踪上述指数。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

#3000点保卫战之际,科创板逆势飙升!# #沪指失守3000点后迅速翻红!# #全球半导体销售额大增!半导体股快速飙升#