中证酒低估了。

这个指数与白酒的区别在于,加入了一些啤酒、红酒,但核心还是白酒,估值对比中证酒,提前进入到低估阶段了。

回顾历史,白酒上一个牛市从2016年1月开始,2021年2月结束,牛市整整持续了5年,观察A股所有行业,传统行业如金融、家电,新兴产业如新能源汽车、光伏和芯片,轮牛市时间,没有超过它的,应该说白酒是A股有史以来,牛市时间最长的一个行业了。

当然,任何行业牛市都并非一帆风顺、一直上涨的,白酒也经历了三个阶段:

第一阶段:2016年1月~2018年6月,随后经历5个月的调整,最大回撤超过-37%。

第二阶段:2019年1月~2019年12月,比较平缓,仅仅微幅振荡3个月,随即开启一轮超级上涨行情。

第三阶段:2020年4月~2021年2月,这10个月时间是白酒5年牛市的爆发,最大涨幅202%,也就是短短10个月,白酒涨了2倍。

在经历上一轮牛市后,白酒跟随整个A股进入了调整期,与新能源汽车、光伏、芯片等新兴产业调整幅度之巨,震荡之剧烈相比,白酒似乎一直比较抵触,从21年2月以来,虽然调整了两年之久,但指数在高位震荡磨蹭,根本没有像样的向下调整。

于此同时,整个行业的氛围都比较平淡,尤其白酒的库存背后是白酒消费的低迷,到目前位置,变化还未反映到价格上。

白酒当下市盈率PE=25.69倍,十年百分位=30.13%,虽然估值已经到了不错的位置,但基本面和技术面并没有很好的机会。

基本面上库存压力还比较大,去库存仍在持续,技术面上月线依然处于向下力量占据着主导的位置,这两个未占其一,当下没有买入的道理。

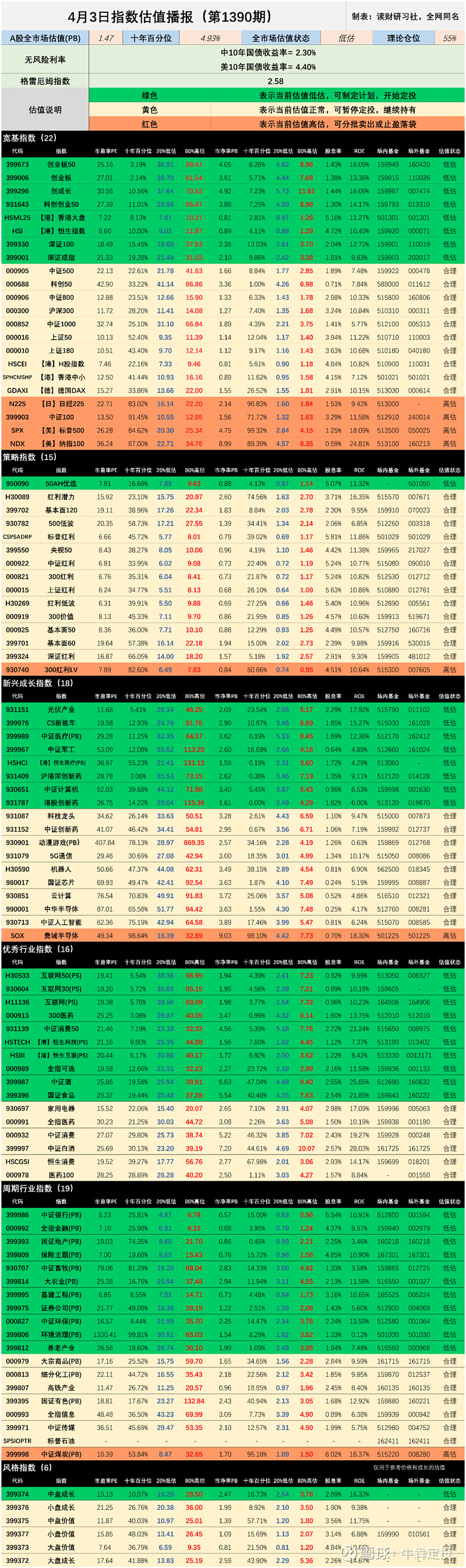

二. 4月3日指数估值播报(1390期)

表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4.指数样本范围包含A股、港股、美股等宽基和行业指数;

5.注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1.绿色代表低估,黄色代表合理,红色代表高估;

2.理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

三. 4月8日可转债

明日无可转债申购或上市。

#小长假出游消费较2019年同期增长# #美联储或推迟降息?隔夜美股大跌!# #煤飞色舞行情再起,铜金油煤携手飙升# $贵州茅台(SH600519)$ $中证白酒(SZ399997)$