一般中证和国证指数,都是每半年调整一次,所以每到年中和第二年初就要注意下指数调整的公告。

最近中证公司发布的指数调整,我看了下,有些需要拿出来讲讲。

比如中国互联网指数、科创50等。

中国互联网(代码:H11136)规则最大的变化,新增一条:同一家公司国外市场和香港市场同时入选,优先纳入港股“。

中国互联网样本调整公告

这一点的变化,就是应对去年中概股在美股退市的风险。

以目前与中概股有关的指数,无非有5只:中国互联网、中国互联网50、中国互联网30、恒生互联网、恒生科技。

恒生互联网和恒生科技样本就来自港股,所以不用担心未来的退市危机,而前三个指数则不一样,他们的样本中既有美股,又有港股,一旦遭遇去年类似情况,依然会影响指数。

既然中国互联网指数已开启港股优先的规则,中国互联网50、中国互联网30可能也有此调整,且看吧。

这样调整的变化,就是慢慢将此类指数从美股化转为港股化,毕竟中概股越来越多在港二次上市,有了数量支撑,就不足为惧美股退市的风险。

科创50样本调整3月11日生效,这次调整也很明显,3只医药类,1家云计算,1家半导体调出。调入样本也很有意思,有两家做医疗的。

我认为样本,对科创50指数的影响不大。

科创50样本调整名单

最后,说两点看法:

1、中概股,尤其互联网是国内少有的优质行业之一,就算反垄断和政策影响,业绩增速放缓,但依然优秀。

行业本来就存在风险,政策、市场、产品都可能导致高波段,因此要有长期准备,不拘泥于一点一滴得失,将眼光放到2年以上。

2、基金定投,并不是一个高回报的投资方式,长期看能保持年化10%,就很不错了,奢望五年五倍,从历史经验看,需要承受更高的风险。

3、行业有强弱周期,无论怎么轮转,仓位控制都是一门必修课。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

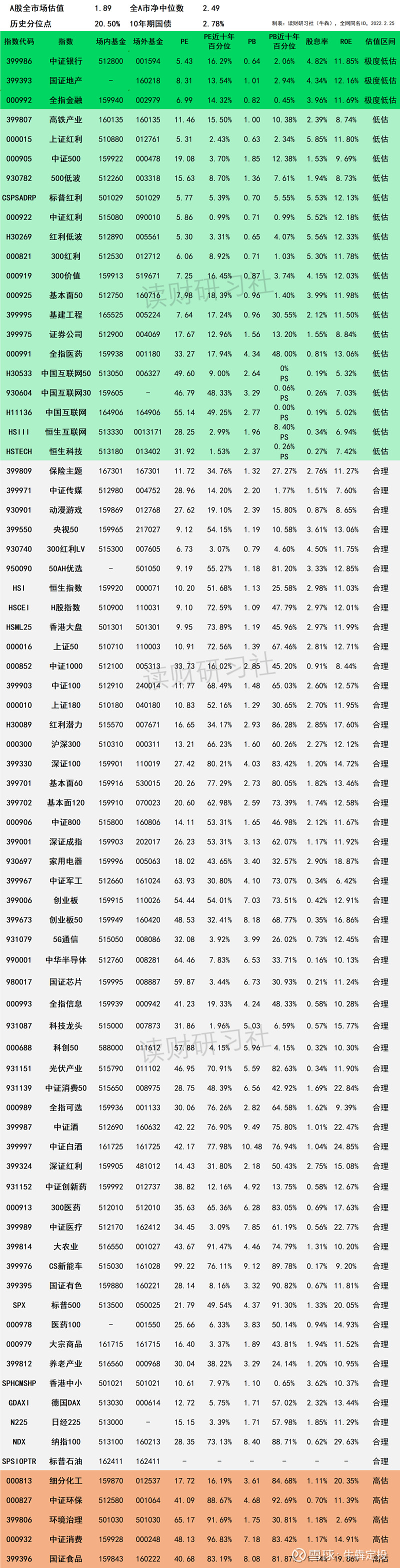

一、2月25日指数基金估值

牛犇-最全指数基金估值表(第1070期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 注意银行、地产、金融、证券、环保、大农业、基建参考PB估值;中概互联网参考PS估值;

5. 医疗、芯片、5G时间统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,灰色代表合理,橘色代表高估;

2. 理论上,绿色相对安全边际高,概率大;灰色价格适中,相对低估概率空间缩小,机会小;红色相对安全边际低,风险大于机会,市场比较热,不适合买入,建议谨慎对待;

3. 指数估值包含A股、港股和海外成熟资本市场主流指数;

4. 交叉维度参考:PE、PB都处于历史低位,ROE超过15%,数据确定性最高;

5. 估值说明:

极度低估:V<10%

低估:10≤V≤30%

合理:30<V<80%

高估:80%≤V≤90%

极度高估:80%<V<100%

二、可转债打新/上市/强赎日历

2月28日可转债

东财转3:强赎

奥瑞转债:强赎

周一有两只转债强赎,最受关注的应该是东财转3。

东财在2017年和2020年发行过两次转债,都提前进行了强赎。

2017年发行的东财转债,不到1年半就退市了,当时最后一个交易日的收盘价是138.58元。

2020年发行的东财转2,更是少见的7个月即强赎退市,当时最后一个交易日收盘价194元。

因为都比较看好东财的商业模式,而且以这么低的利息借钱,然后再以券商平台以两融的模式反向借出去,妥妥赚个中间差。

但这次东财3,因为强赎,价格逐渐回落,不过交易过程中也给了持有人不少肉,最高价时达到174.5元,一签有740多元的盈利。

不清楚目前还持有的人出于什么考虑,33.66亿的剩余规模,确实让这些持有者损失每张损失不少,明天快做出转股或交易的决断,否则连最后每张的微利也被吞了。

如果不出意外,这次强赎后,东财可能会进行第4次发行转债,提醒各位一定顶格申购。

▲ 表2:可转债数据表

#避险情绪升温?红利低波动基金持续吸睛# #A股迎来反弹!医药医疗类领涨# #油气板块火热,油气QDII可以买吗?# $中概互联网ETF(SH513050)$ $交银中证海外中国互联网指数(F164906)$