这周比较平稳,没有那种惊心动魄的情况,整体来说账户变化不大。

就周末消息来看,有好有坏。

比如,保险板块,平安发布了1月保费收入,盘子暂时稳住了,看看接下来势头会不会稳中有升,由于保险上市公司数量少,所以市面上所谓的保险主题基金并不纯粹,杂质挺多的。

以我每天发布的估值表为例,真正保险主业的也就平安、太保、人寿、新华、人保,其他样本连宁德时代、中石油、完美世界都纳进去了。

一般而言,保险会与银行、地产或券商,构成一个金融大类的指数,但明显保险主题不是,所以各位选择时,要擦亮眼睛。

另外,互联网也遇到几个消息,各位也可以去看看,目前中概这个位置,一有点风吹草动,大家都风声鹤唳,自己把自己吓得不轻,至于有多少人坚定看多,可能心理都没准。

资本市场消息最是敏感,大资金都有信息渠道,既然上周中概没有直接脆了,我认为还是一年多的整改磨底有一定夯实基础的,只是这个基础到底能承受多大,继续看吧。

过去十几年,互联网发展迅速,甚至一些龙头企业那么大体量也能保持着高速的同比增长,与政策扶持和资本投入产出有很大关系,但随着增量天花板越来越近,互联网行业也不能继续抢占更多资源保持增长,所以回归到正常的企业增速也是预期中的。

其实,银行、地产、家电都经历了这种阶段,只不过互联网行业本身的特性,并不完全由市场决定降速,紧急踩刹车也不过是提前降下来了。

所以,对中概我会继续持有,甚至如果空间和时间都合适,将仓位加到40%也可以,这已经是很大的仓位比例了。

最后,无论是保险还是中概,好消息还是坏消息,最终都能从价格上反馈真实情况,保险虽是好消息,但它的主题基金却将非关联主题样本放进来,这就是好坏参半。

而中概也一样,当负面消息来时,虽然大跌了,但价格却下去了,给我们更多选择便宜筹码的机会,选择一些困境中的行业基金,就要有长期准备的打算和预期降低的期待。

因为,我们一生中都在进行投资,可能选择对,也可能选择错,有眼光梭哈并成功的,不足1%,所以做好胜率上的准备,然后等待,错了就认,然后接着找其他的机会,普通人尽量多给自己容错的机会。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

一、2月18日指数基金估值

1、指数点评

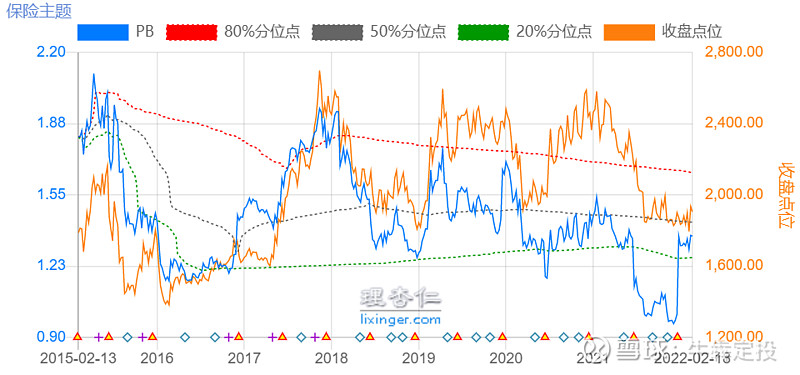

保险主题指数(代码:399809)

由于价值板块表现不错,保险主题指数今年涨幅3.39%,虽然比不上地产,也算不错。

我统计了保险主题指数的十大权重样本,虽然样本行业千差万别,但大头还在保险主业上,比例大概不到80%。

实际上,这种方式跟增强指数基金太相似了,一方面主业占大头,另一方面靠某些突出的成长小量来博取超额收益。

但对指数来说,我一般不愿意选择这种标的,就算大家真的想买保险基金,我也建议选择关联性高的标的,或者直接买行业个股龙头。

▲ 图1:保险主题指数十大样本

最直接体现的就是它的估值,PE 12倍,历史百分位41.9%,PB 1.36倍,历史百分位36.91%(不足十年)。

我直接看PB,没有选择pev,因为该指数并不纯粹,还有银行、成长板块等组成,所以直接以PB为估值标准。

这样来看,保险主题指数的估值并不低,既然大金融的估值不高,那么保险主题的估值被高估值的成长影响可不算小。

所以,选择一个指数基金,并不是看名字就好,得深入研究下,自己的钞票还是得负责下。

▲ 图2:保险主题指数估值

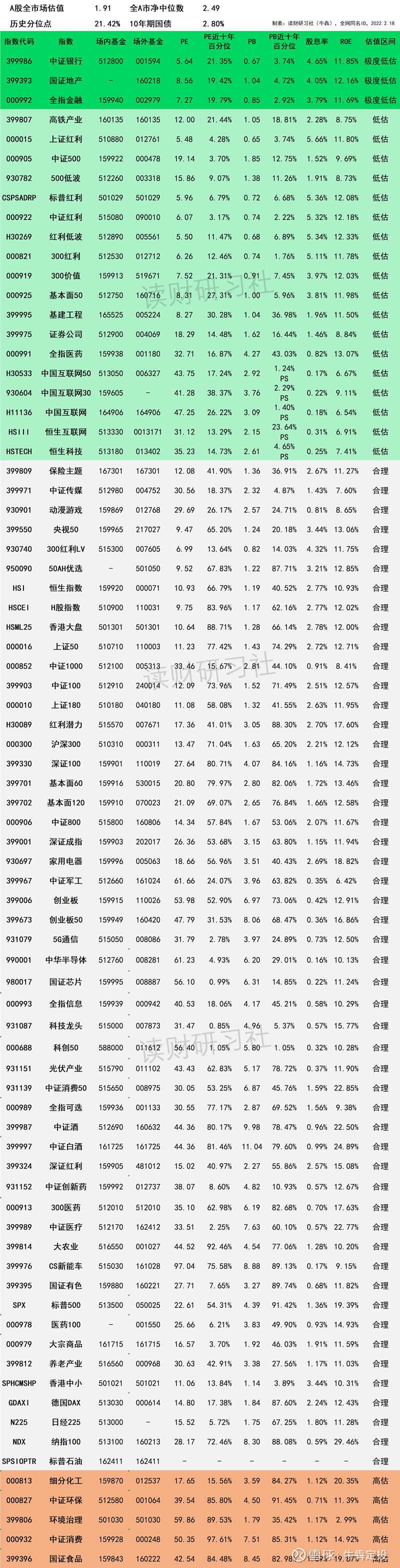

2、牛犇-最全指数基金估值表(第1065期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 注意银行、地产、金融、证券、环保、大农业、基建参考PB估值;中概互联网参考PS估值;

5. 医疗、芯片、5G时间统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,灰色代表合理,橘色代表高估;

2. 理论上,绿色相对安全边际高,概率大;灰色价格适中,相对低估概率空间缩小,机会小;红色相对安全边际低,风险大于机会,市场比较热,不适合买入,建议谨慎对待;

3. 指数估值包含A股、港股和海外成熟资本市场主流指数;

4. 交叉维度参考:PE、PB都处于历史低位,ROE超过15%,数据确定性最高;

5. 估值说明:

极度低估:V<10%

低估:10≤V≤30%

合理:30<V<80%

高估:80%≤V≤90%

极度高估:80%<V<100%

二、可转债投资日历

周一暂无不可转债申购、上市和赎回。

▲ 表2:可转新债数据表