火热的新能源,经过几个月的回调,已经到了去年9月的位置,如果追高入场的小伙伴,肯定怀疑人生了,甚至到了现在不知道该走还是留。

互联网曾经也是如此,两者的区别在于,新能源还是高的,互联网已经共识跌到了相对低的位置。

对持有基金的小伙伴,都不好过,所以不要轻易重仓,不能被某一标的裹挟,否则投资就没有意义了。

与此同时,摒弃亏损标的补仓回本的想法,今年有没有其他行业的机会呢?

最近闲下来,我都会找一些财报看看,大家对2022年的经济形势都不太乐观,或许更加困难,这种情况选择标的更不容易。

其实,从一些政策性的文件,我们也能看出端倪,今年大基建或许能分担一些压力。

以新旧角度,大基建可以分位新基建和老基建。

新基建自然指近几年大力发展转型的一些基础设施,比如5G基站、特高压、城际高速铁路和城市轨道交通、大数据中心、充电桩等。

老基建则主要集中在水电、交通、管网等基础设施。

虽说这几年国家一直在鼓励创新转型,但这么大的体量转型何其艰巨,短期内不太能看到成效,过去靠基建拉起的经济不会一切了之,该用的时候就用。

所以,这条产业链上,今年或许存在一些机会,比如建筑工程、建筑材料、工程机械、基础设备、云计算等,会不会再掀起一场基建小热潮呢。

对比来看,建筑工程和工程机械可能更有优势。

景气度比较高的新能源汽车、光伏和芯片,2022年是否延续,确实很难说,A股从来没有一直上涨的板块,基本上每年都会大轮动,结构性行情大概率是常态。

所以拥有绝对体量的基金资金,并不是都有长期扎根决心的,当他们的衣食父母不乐意时,自然随着机会和风险调整。

也不难看出,提前埋伏风险释放的板块,或估值很有优势的行业,或许是要更多考虑的。

作为普通人,基金尽量能做到低估时敢于加仓,然后就静待市场发现,把容错放到最小概率,这样胜率才会高,仅此而已。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

1. 可转债投资日历

明天兴业转债上市了,中签率比较高,应该都比较关注吧。

兴业转债转股价值83.26,溢价率20.1%,发行规模500亿,根据同类标的,预计上市价格可以看到110~115元。

年底了,资金有避险压力,从高位切换至低位,所以这段时间大金融表现不错,加上兴业银行业绩超预期,新债上市自然不能驳了面子。

至于怎么卖,建议逢高就抛,赚点打新钱就行了。

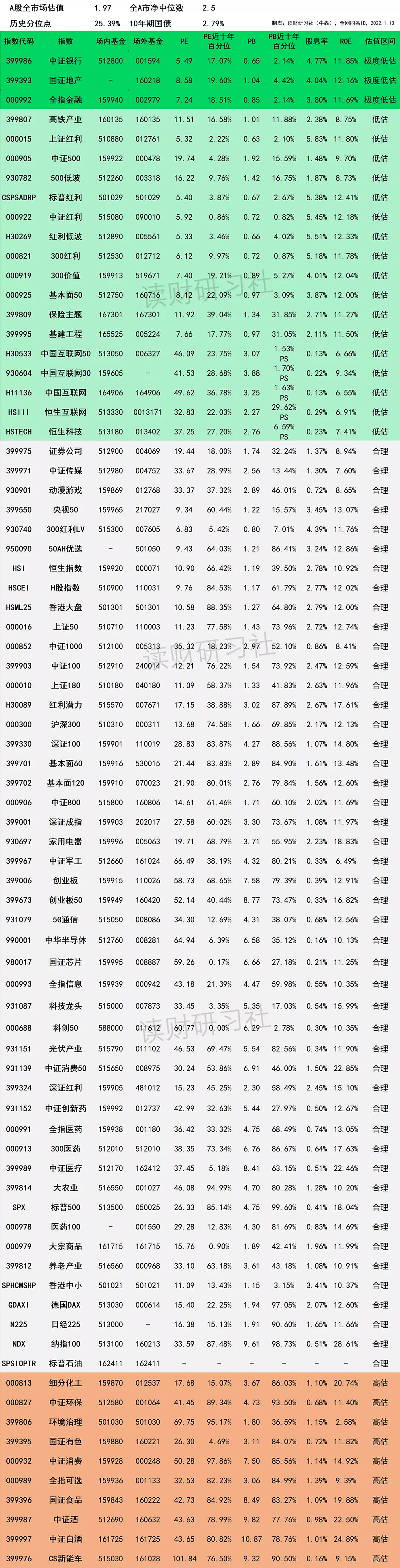

2、1月13日指数基金估值播报

大盘:合理区间,总体处于震荡阶段。新能源汽车、光伏、芯片:估值高,正在回调,性价比低,小仓位谨慎参与。白酒、家电、食品:业绩相对稳定,白酒估值处于偏高区间;家电反弹,食品估值适中,适合参与。银地保:三坑安全边际高,长期处于低估区间,未来的成长性不好,适合吃红利。医药医疗:医药业绩相对稳定,集采压力影响大,目前合理偏高,低位布局机会不明显;医疗前景广阔,行业跨度大,短期内被下杀,值得长期关注。互联网:有反弹,风险未释放,适合长期布局。

附第1050最全指数基金估值播报

重点提示:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置。

4. -表示暂无或不适用数据

5. 金融地产、证券、环保、大农业、基建按PB估值;互联网按PS估值。

6. 医疗、芯片、5G时间统计周期短,历史百分位仅供参考。

指数说明:

1. 低估可能更低,高估可能更高,并非唯一参考指标,非推荐标的,仅供参考;

2. 绿色为极度低估和低估区间,相对安全边际高,确定性大;

3. 灰色为合理估值区间,机会适中,持有仓位继续观望,不操作;

4. 红色为极度高估和高估区间,相对安全边际低,一般是当前市场较热板块,谨慎对待;

5. 指数估值包含A股、港股和海外成熟资本市场主流指数;

6. 交叉维度:PE、PB、股息率、ROE数据都处于低位,确定性高

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:V≥80%

#持续净流入!多只宽基类ETF规模猛增# #平安银行预计全年净利增逾两成# #震荡行情下如何选择固收基金# $贵州茅台(SH600519)$ $腾讯控股(00700)$ $平安银行(SZ000001)$