首发于微信公众号:读财研习社

01

你别说,习惯了外围市场大起大落稳定后,国内资本市场也开始了一系列骚操作。

国债跌完,今天B股也跌了,跌幅一度到了7%。

应该说,A股开盘还算比较强势,临近中午被拖了一下,最终走了个小V型。

B股很多人不了解,这个盘子很小,国内投资人没资格买,直接面向外币的。

平时也没几个人关注它,这次下跌倒是让我看到资本市场联系紧密,指不定什么时候被其他市场或品种背后偷袭了。

这次B股下跌,有可能与外资参与国内资本市场的渠道和额度增加有关,毕竟A股对外开放的限制条件越来越宽松,肯定导致B股资金撤离。

再者,一个成交额只有3亿元多的B股指数,才是A股一个中小盘股的成交量,流动性小很容易下跌。

原因或许很多,猜测也没多大用,我们知道有这么一个市场,将来更边缘化就行了。

至于对A股的影响,会越来越小,将来A股肯定会走上与成熟资本市场一样的路子,与B股类似,将来资质差、流动性差的股票,也可能会逐渐被抛弃,一如港股的仙股。

如有疑问,欢迎留言讨论。如果对您有帮助,请转发支持下,在此谢过。

02

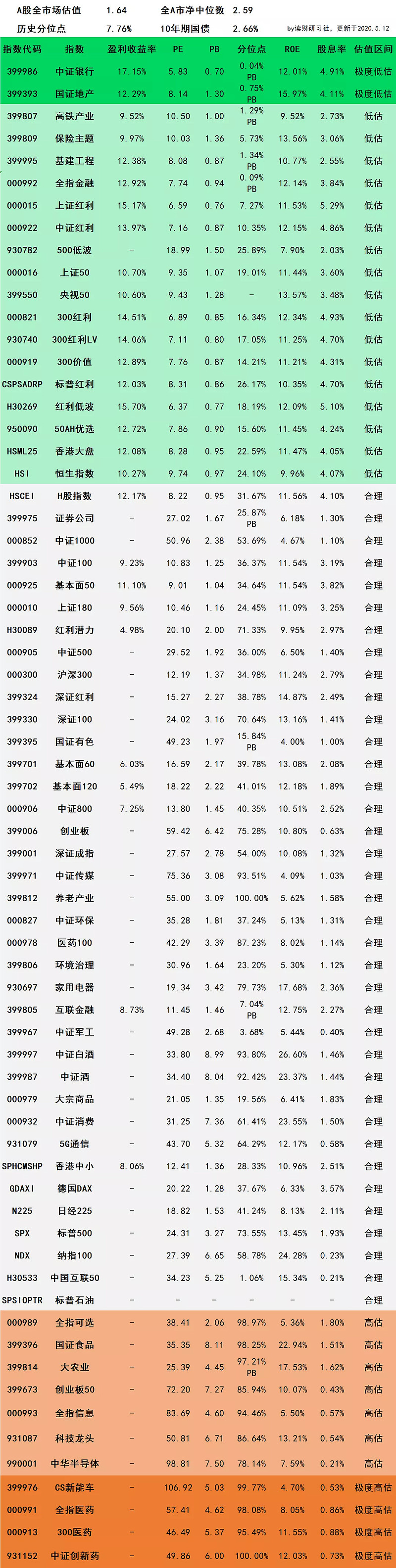

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年5月12日估值表

第724期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。

03

1、上市转债

5月13日上市的可转债数量比较多,共有4只,分别为:春秋转债、凌钢转债、长集转债、鲁泰转债。

四只可转债中,春秋转债、长集转债溢价率为负值,凌钢转债、鲁泰转债溢价率为正值。

一定程度上,溢价率越高,上市后的回报可能越不太好,相反,也是如此。

比如,今日上市的维尔转债上市前溢价率5.72%,上市后开盘价为113.6。

我们可以这样认为,一定程度的正溢价对新债上市影响并不大,但超过了边界,情况可能并不好,比如凌钢股份。

明日长集转债上市后,大概率有惊喜。

2、打新转债

5月13日新债申购数依然为零。

特别提示:以上信息仅供参考,不构成投资建议。