01周期行业的春天来了?

A股经常有高低估切换的场景出现,所谓风水轮流转,今日到我家,经常被打入“冷宫”的周期行业终于得见天颜了。

要说上周机构资金抱团出局大白马,北上资金从上周开始就默默在在买低估的蓝筹周期行业。

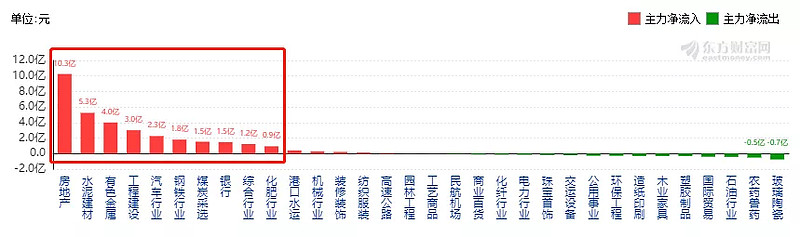

看下图今日资金流入,水泥、建材、钢铁、煤炭都是以往姥姥不疼、舅舅不爱的角色。

今日资金流入情况这次北上资金敢下仓,也说明这些周期股的投资机会确实不错。周期行业由于不稳定,通常看市净率。

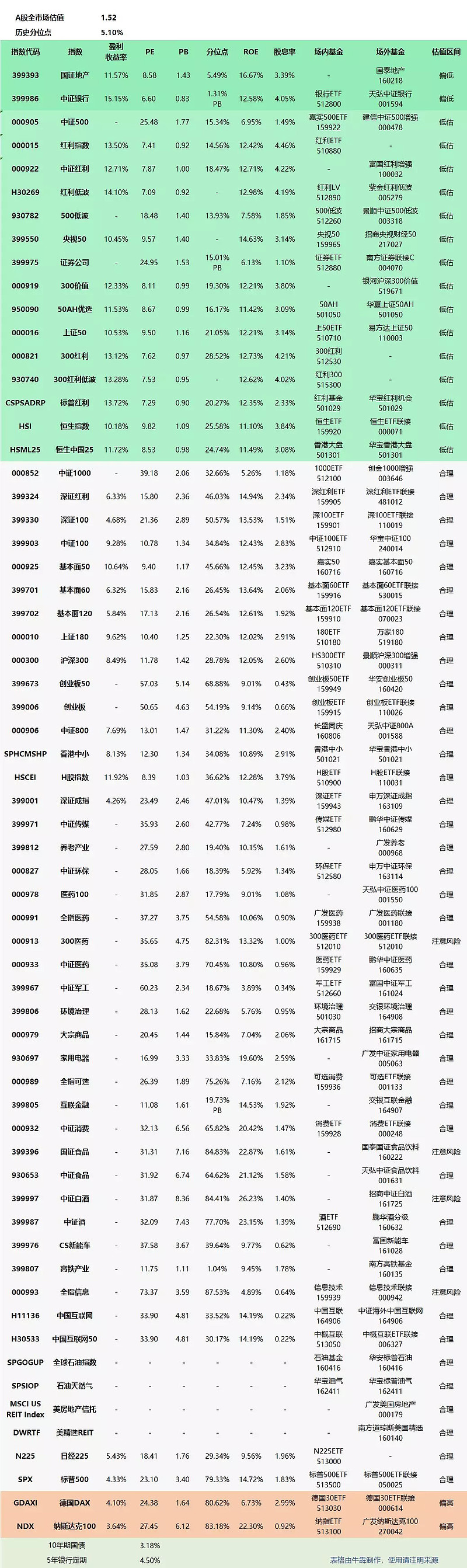

以国证钢铁为例,PB目前为0.95,历史分位点已经低至6.03%,这种现象在过往A股历史上也出现过多次。

周期板块自2017年以来,基本上没有明显的表现,大部分周期品种都处于震荡下跌的状态。

如钢铁、基建等板块,他们的市净率已经跌破净值,而同时股息率还保持不错的情况。

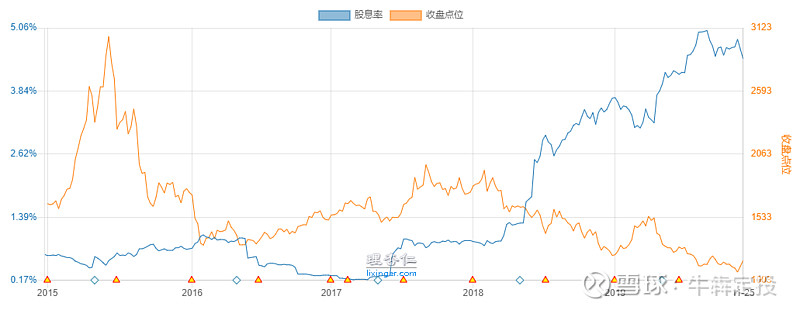

钢铁的股息率自2018年以来持续上升,说明业绩在改变的情况下,外部资金愿意看到这种情况。

国证钢铁股息率变化

再回头看下消费、科技和医药,还是延续之前的情况。

很正常,如果投资A股时间足够长,大熊市中的结构性行情间断会出现切换的情况,只是这次由外资流入引发,更受关注而已。

周期行业本身比较冷门,大仓位切换没必要,没有买的可以少量配置些,我还是坚守原来的标的。

除了周期行业,房地产和银行的资金流入也很亮眼,这就是低估值高股息板块的优势,对外资尤甚。

相反,资金如果在四季度末尾把大白马的估值往下打点,对待车的投资人是好消息,至少有机会在相对不高的位置,买点筹码。

如食品饮料自今年1月买后,再无时机分割低位筹码,还是挺遗憾的。

站在长远角度,传统行业+转型创新会继续走很远,核心资产短期内不会转移。如有疑问,欢迎留言讨论!

如果对你有用,转发是最温暖的支持。

02

主要市场指数估值

全球主要市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

其中,90%为A股核心、行业和主题指数,A股外的主要市场为全球具有代表性的股市,如美股、港股、德股、日股等。

权益资产除股票外,原油、RETIs等其产资产依据历史价格或波动参考配置。

2019年11月25日暨

第622期全球主要市场指数估值数据

盈利收益率=1/PE*100%

ROE=净利润/净资产*100%(PB/PE可粗暴计算)

分位点:当前市盈率或市净率在历史估值数据中的位置

-表示暂无数据

指数估值表说明:

1. 绿色部分为偏低和相对低估指数,安全边际高,预期上涨概率大,可选择定投,偏低估值分位点历史位置低于10%;2. 白色部分为合理估值指数,已定投仓位继续持有,不再买卖操作;

3. 红色部分为估值偏高指数,安全边际低,可根据市场热度,分批止盈;4. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油、REITs等大类资产;

5. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;6. 历史分位点参考界限:偏低(<10%)、低估(<30%)、合理(>30%)、偏高(>80%);7. 部分指数不适用以上指标。

03

长期的投资定位

主投指数基金,寻找穿越牛熊的主动基金;寻求高安全边际基金,低估分仓买入,高估逐渐退出;动态平衡策略和资金网格化管理;基金组合配置,对冲品种风险;中长期投资,忽视短期波动;中低风险策略下的投资品种;最实用的家庭重疾、寿险、医疗和意外保险配置。