今天下午看了下蚂蚁集团的招股书,才明白蚂蚁为什么这么牛了!对比同样是金融科技,同样近期上市的蚂蚁集团和平安陆金所:用户方面蚂蚁集团个人用户10亿,商户8000万,陆金所信贷和投资人加一起2500万左右;2019年营收蚂蚁蚂蚁1200亿,陆金所478亿;2019净利润蚂蚁169亿,陆金所133亿。这样对比两者虽然用户数不在一个量级,但营收规模,尤其是净利润几乎没有什么差距。

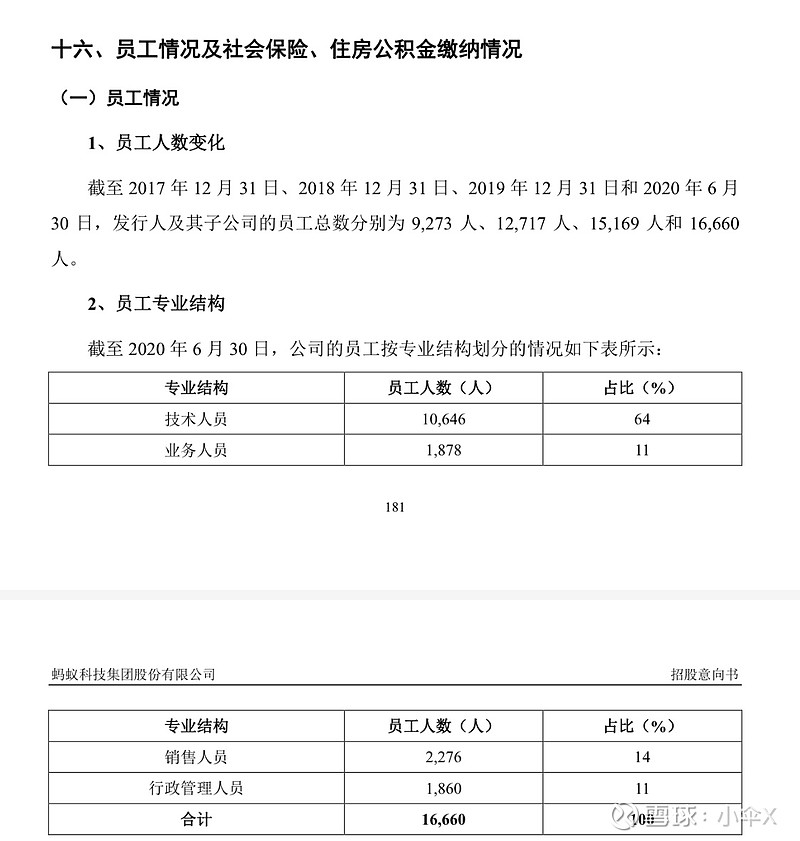

重点来了,根据招股书的披露,服务2500万用户的陆金所的员工竟然多达84830人,其中销售人员和贷后管理人员占比超过90%。而服务10多亿用户的蚂蚁集团员工人数仅为16660人,技术研发人员占比高达64%!所以谁才是真正的金融科技公司一目了然!

另外一组数据更吓人,蚂蚁集团数字金融用户高达7.4亿,给蚂蚁带来的营收678亿元。而平安陆金所的营收几乎都是由1340万贷款用户带来的,达到478亿!可见陆金所从单个用户身上赚取的利润有多吓人,这就是为什么那么多用户吐槽平安普惠为高利贷公司了。

随着新政规定的民间借贷利率的司法保护上限为同期LPR的四倍,即15.4%,比之前的保护利率几乎降了一半。陆金所之前那种靠高达30%到36%综合利率极不健康的业务模式还能持续多久呢?

这就是为什么利润看起来差不多,但蚂蚁集团的估值要远远超过陆金所10倍。因为两者的业务有本质区别:一个是真正的金融科技公司,业务健康并可持续;另一个是打着金融科技大旗的贷款销售公司。

按照此前消息蚂蚁集团69元的发行定价,总股本大约为303.7647亿股的蚂蚁集团发行市值将达到20976亿元!而23日陆金所招股书显示发行价格为每股11.5美元至13.5美元之间。按此计算,陆金所估值不到300亿美元,折合人民币2000亿元左右,不到蚂蚁集团的十分之一!

并且小伞认为陆金所的估值已经严重高估,破发应该是大概率事件。而蚂蚁集团如果发行市值为2万亿,市盈率才仅仅40倍,属于合理估值。结合A股整体高估值的市场环境和优质科技龙头的稀缺性,小伞认为蚂蚁上市后的市值至少在3万亿以上!$苹果(AAPL)$ $阿里巴巴(BABA)$ $蚂蚁集团(SH688688)$