深南电路: 能够生产最高100层、厚径25:1的多层板,量产的多层板层数也达到2-68层不等。目前深南电路的PCB 销售均价 约为2841元/平方米,而部分同行仅 800~1000 元/平方米。深南电路的主要客户包括华为、中兴、诺基亚、上海贝尔、三星、伟创力等,其中来自通信领域的收入超过60%。2017年,来自华为、中兴的营收分别占深南电路总营收的比重为22.44%、7.09%

沪电股份:台湾PCB企业家1992年在昆山创立,1997年就进入通讯板市场,背板最高层数可达56层,线板最高层数可达32层。主导产品为14-38层通讯市场板、中高阶汽车板,分别占总营收的62.67%、27.52%。

它的中高端板主要在昆山新厂,黄石新厂承接了中低端通讯板、工控板,以及汽车板。

沪电股份通讯板客户有华为、中兴、烽火通讯、夏普、日立等近 30 家国内外大客户

崇达技术:聚焦在小批量板市场,广泛应用于通信设备、工业控制、医疗仪器、航空航天、安防电子等行业。客户需求更分散,多为小批量,定制化电路板,交货周期短,毛利率高。崇达技术的客户有艾默生、博世、施耐德、霍尼韦尔这些世界500强知名企业。出口占营收超过七成。

毛利率,今年上半年崇达技术毛利率高达32.68%,在所有上市PCB公司中排名第一,远高于深南电路(23.17%)

依顿电子:6层及以下层数的板材占总营收的95%,8层及以上线路板仅占营收4.7%,不断加码汽车电子,营收占比为4成,通讯设备,电脑周边,消费电子占4成,剩下两成为医疗以及工业。

生益科技:生产覆铜板,是PCB的上游企业

四家公司的股价表现如下:

总的来说,傍上华为,5G概念的沪电股份,深南电路和生益科技涨幅居前,其他崇达技术和依顿电子虽然同属PCB行业,但是不在风口上,估值不高,股价基本以横盘震荡为主。可见概念和情绪的风口,成长的想象对短期股价走势的影响,相对而且行业趋势对股价的影响没那么大,

沪电股份 最低点在2018年7月份,到目前为止已经上涨4倍,涨幅第一,PE-TTM:48 PB 7.6

深南电路如下 PE-TTM:44 PB 10 最低点在2018年6月份,到目前为止已经上涨1.6倍,

崇达技术如下 PE-TTM26 PB:5 最近两年震荡为主

依顿电子如下: PE-TTM:14 PB:2 最近两年震荡为主

生益科技如下: PE-TTM:45 PB:6.7 最低点在2018年6月份,到目前为止已经上涨接近2倍

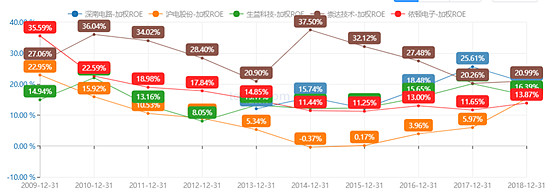

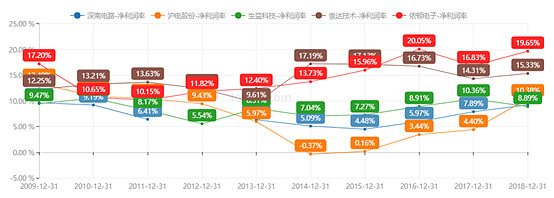

1. ROE

从ROE看,ROE最为优异的崇达技术和稳定的依顿电子,在股价表现上最近两年基本是以横盘整荡为主。沪电股份的ROE的增长速度最快,虽然ROE大部分时间垫底,甚至出现过亏损,股价最近一年的表现却是最为优异的。股价上涨排名第二第三的,正好其ROE的增长速度也是逊于沪电股份。而ROE不断下降的崇达技术,因为其远远高于同行的ROE,虽然ROE增速为负,但股价变现上一直是横盘震荡。

从股价走势上也看得出,短期人们更喜欢浪子回头式的由平庸变的优秀的企业,而不是一直优秀的企业

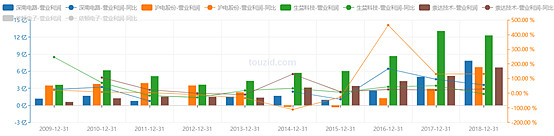

2. 主营收入增长扣非净利润增长

依顿电子的表现一直比较稳定,10年来主营和扣非净利润基本上翻番。对应10年的股价表现也是稳定,基本上是在利润整体增长的基础上随着大盘波动和新股杀估值的过程,所以股价走势呈现出来就是5年时间的震荡(14年上市)。

另外四家的主营收入和扣非净利润十年走势如下图。

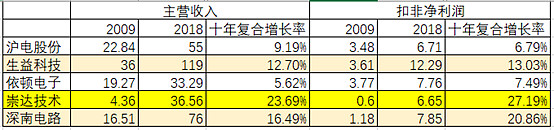

从10年的跨度来看, 主营和扣非净利润的复合增长率如下表

再看看10年来的股价走势:

生益科技十年走势:十年最高涨幅:11倍

沪电股份十年走势:十年最高涨幅:7倍

崇达技术:上市刚刚不满3年,股价正在新股高估值的回归中。从主营业务方向,ROE和主营,净利润增速来看,长期应该会是表现最好的。

上市不满两年,稍微杀新股高估值之后赶上5G和华为的风口,股价一路向上。

从2018年中到现在,同样的华为和5G概念,同样的电路板行业,沪电股份涨幅达到4倍,而深南电路涨幅只有1.6倍,背后的原因可能有

1. 沪电股份经历了前期的大幅杀跌,从17年高点调整到18年中,基本腰斩。而深南电路本身属于17年底才上市的次新股,虽然高点调整了也接近50%,但估值一直比较高。

2. 心理上人们也是偏爱浪子回头型而对乖乖崽则是不会那么关爱有加,但是股价的稳定性和成长的趋势是浪子无法匹敌的。

3. 深南电路2018年华为的营收占比30%,沪电股份为25%。

4. 业绩上增长上,2018年沪电股份利润同比增长180.3%,2019Q1也是130%,连续三年符合增长率为109%. 2018年深南电路利润同比增长55.6%,2019Q1为46%,连续三年符合增长率为60%左右。两家都是非常优秀的公司,但成长性上沪电股份更胜一筹。

5. 2018年低点起涨时,沪电股份市值只有60亿,而深南电路为160亿

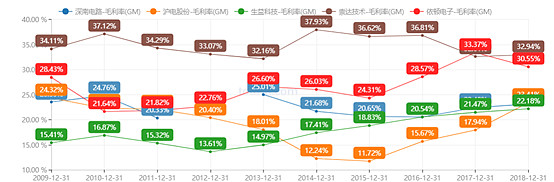

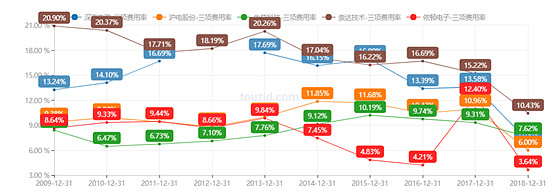

3. 毛利率,净利率

毛利率和净利率上表现最优异的是面向小批量PCB市场的崇达技术和依顿电子。生益科技十年间保持稳定增长。

深南电路和沪电股份不相伯仲,只是深南电路的两项指标一直比较稳定,沪电股份是最近三年才赶上来。

4 行业费用率对比

三项费用率上,依顿电子是最大的,而生益科技一直比较稳定而且很低。崇达技术则最高,主要高在管理费用率和销售费用率。

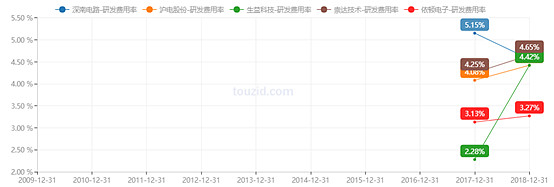

5. 研发费用

崇达技术的研发费用最高,而伊顿电子最低,但他们占营收的比例都差不多在3-5%。

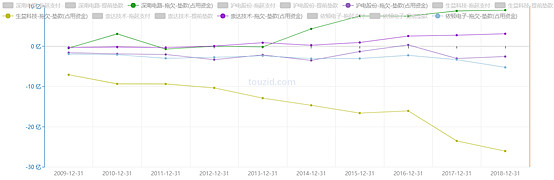

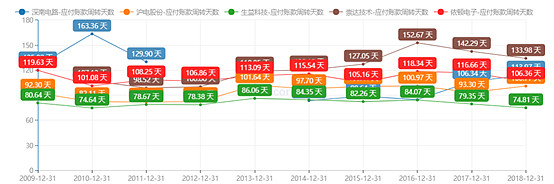

6. 预收账款-应收账款 变动幅度

比较可以得出,深南电路占用上下游资金能力最强,崇达技术次之,最差的是生益科技

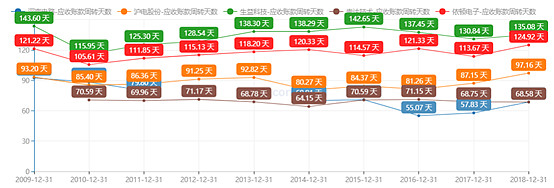

7. 应收账款和应付账款

9. 分红与总融资对比:分红融资比上可以看出,这五家公司分红状况都不错,这是个好行业。

深南电路2017年底IPO融资:12.7亿 分红:3.55亿 分红融资比为:28%

沪电股份2010年 IPO融资:12.3亿 分红:9.33亿 分红融资比为:76% 。

崇达技术2016年 IPO融资:7.5亿 分红:6.89亿 分红融资比为:92%

依顿电子2014年IPO融资:13.1亿 分红:19.38亿 分红融资比为:148%

生益科技1998年IPO融资,2011年增发,总计融资15.8亿: 分红:51.4亿 分红融资比为:325%

很多朋友问数据来源,这里可以轻松查找:

未完待续。。。