$鸿腾精密科技(06088)$ 個人覺得還是受到海通的研報影響, 預計今年的營利會成長421%,現在Q1看來, 除非後面有彩蛋,不然幾乎很難達到這個目標, 失望性賣壓難免......

| 发布于: | 雪球 | 转发:0 | 回复:6 | 喜欢:0 |

$鸿腾精密科技(06088)$ 個人覺得還是受到海通的研報影響, 預計今年的營利會成長421%,現在Q1看來, 除非後面有彩蛋,不然幾乎很難達到這個目標, 失望性賣壓難免......

更相信营收低两位数,毛利高两位数,但是鸿腾在变好,会越来越好

数据摘自HT研报数据。根据预测,24年的平均毛利率是27.46%,净利率有14%。这可是公司6大类业务综合的结果,意味着新锐业务的毛净率还要再高一截才撑得起。因为HT的Pu总角色设定有点像郭明錤,猜测他应该是有些调研优势的,所以非常好奇他们怎么建的模,能给新锐业务这么高的利润指标。

关键还是这么超高的利润增速,意味着被传统业务拉低毛利率的同时,新业务的量和价都必须要很高才能撑起最后这个综合的毛利率、净利率。这个预测太有挑战性了。

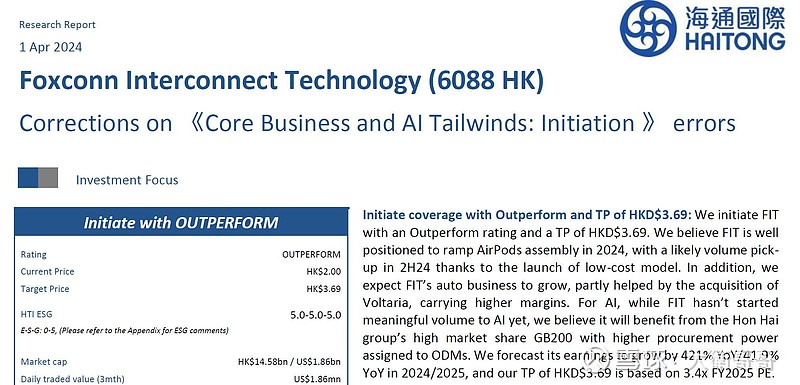

海通这个报告,不知为啥标题上有个error。

就内容看,首页左下角的财务摘要这里,数据错栏了,这个pdf疑似不是成品。

报告里的内容,数据栏目倒是正常的。

Q1传统淡季,以Q1业绩做为参考会弥漫不必要的悲观情绪,正如去年截止中报都是亏损,年报扭亏为盈。并且以经验来看研报的预估准确性非常高,我清楚记得过去几年机构预估业绩下滑但没有人信,结果酿成惨剧,如今机构预测增长同样没有人信,历史一直在轮回,唯有股民不信不变!