一、基本面

2025年后,65岁老人每年以2000万左右的速度猛增。

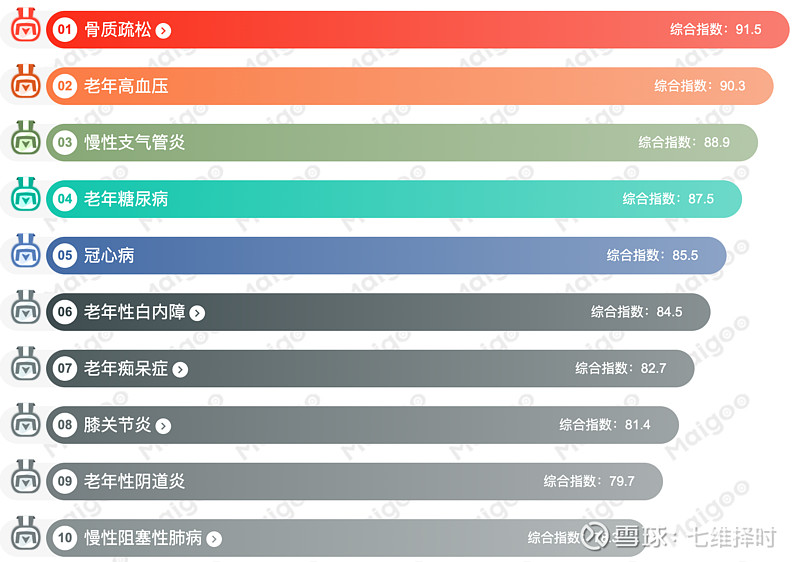

十大老人病:

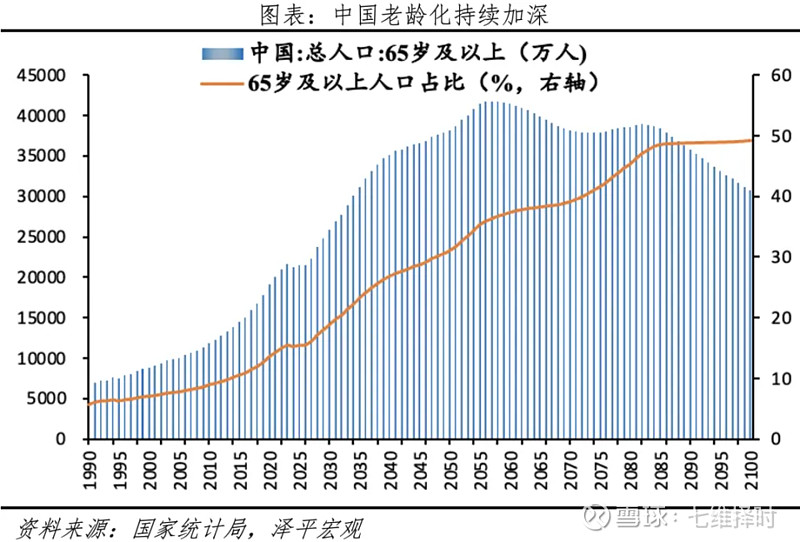

• 人口老龄化和消费升级支撑家用医疗器械需求稳定增长:2020年中国家用医疗器械市场规模约1540亿元,5年行业市场规模复合增速高达约26%。 全球来看人口老龄化的趋势具备高度的确定性,根据联合国数据推算2019年65岁以上人口占比达到9.1%,到2050年65岁以上人口占比将达到约15.9%,而中国进入人口老龄化的速度和趋势都会快于全球,公开数据显示2021年中国65岁以上人口占比就已经达到约12.4%,65岁以上人口占到全球约23.5%。年龄和医疗费用的支出具有明显的相关性,有数据显示OECD国家65岁以下医疗费用权重为80岁以上年龄组的八分之一。另外中国的医疗费用支出占比显著低于欧美等发达国家,随着国内的经济发展水平提升相关的医疗健康费用支出在GDP中的占比也会持续提升。预期未来5年的行业符合增速能达到15-20%。

• 消费行为的线上化促进家用医疗器械市场份额向品牌厂家集中:2008年国内网络购物渗透率不到25%的水平,2021年国内网络购物渗透率已经达到近82%,13年间渗透率提升3倍,中国的电商也快速成长,与之相伴随的是消费行为的线上化。对于家用医疗器械来说,比如呼吸制氧机、血糖仪、体温计、血压计等产品,产品总体单价不高,消费频次较低,同时大多为被动消费,因此大众对产品差异化的认知较低,品牌是重要的差异化要素,而整体消费行为的线上化加深了品牌认知的重要性,因为消费者在线下购买可以通过产品体验和导购人员的影响而弱化品牌本身的差异。对于非品牌厂家由于本身没有品牌认知,同时规模体量不足以支撑线上的宣传、售后等费用支出,因此相对品牌厂家的竞争劣势在线上化的趋势中发大,从而面临持续丢失份额的局面。

• 鱼跃医疗通过清晰的战略布局和积极布局C端营销把握线上化趋势持续提升市场份额和运营效率:公司是国内老牌医疗器械公司,1998年成立公司并早在2008年上市,公司发展过程中不断通过收并购扩充产品管线提升潜在市场天花板,但是公司众多的产品品类和SKU也增加了公司的运营管理难度。2020年公司完成管理层换届,21年公司明确战略定位三大板块,战略定位清晰后资源的投放重点围绕血糖、呼吸制氧和消毒感控。另外公司20年电商渠道全面收归自营,同时建立了数字化的供应链管理系统,线上线下渠道全面提效。海外方面也有积极变化,2020-2021年疫情使得公司的呼吸制氧机迅速进入全球多个国家,使得公司的品牌认知有了明显提升,2021年开始公司在海外的销售,从之前代工为主的被动销售转为主动销售,通过属地化管理来销售自有品牌产品。2022年是公司战略调整后第一个完整年份,在多项积极的变化下公司将实现稳健增长。

二、技术面

1、当前股价处于历史新高附近,正在为突破43.7蓄势,目前股价已到达第一支撑位。

2、PE历史最低12倍,当前16.59倍,ROE稳定。

3、缩量极致

4、股东人数一回到了2019年股价爆发前的水平,仔细看上面股价和股东人数的相关性还是很强的,以往股东人数在低位时股价也在低位,这次不一样。

个人预计这波调整完后可以突破历史高点。因为从量能看这次的量能相比20年1月的量能可以忽略不计,也就是说不费吹灰之力就突破了这个高点。或者说,高位的套牢盘洗的差不多了。

5、主力成本大概在30-35元这个区间,目前38元的股价到达了第一个小支撑位(当前医药股整体调整猛烈,也有可能受到影响支撑不住),对应板块也调整到支撑位了,个人认为可以100股小仓介入,大仓等待35元,看是否有机会加满。

6、股价高位盘整26个交易日,底部筹码锁仓完好,主力志在高远。

本人目前无鱼跃医疗仓位!!!